Xuất kho nguyên vật liệu để sản xuất sản phẩm là gì?

Xuất kho nguyên vật liệu để sản xuất sản phẩm là hình thức gì? Tại sao phải xuất kho nguyên vật liệu? Để xuất kho cần có các tác vụ gì? Tất cả những thắc mắc của bạn về các vấn đề xuất kho đều được giải đáp ngay trong bài viết này. Theo dõi ngay sau đây!

Nguyên vật liệu là gì?

Xuất kho nguyên vật liệu là một trong những “Nghiệp vụ kho”. Trước khi bắt tay vào việc vận hành việc xuất kho nguyên vật liệu thì bạn nên nắm chắc các định nghĩa để hiểu rõ về nguyên vật liệu là loại gì.

Định nghĩa:

Theo nguyên tắc kế toán thì nguyên vật liệu được thể hiện là một “tài khoản” và nó dùng để phản ánh giá trị, tình hình, biến động tăng hoặc giảm của các nguyên liệu và vật liệu trong kho của doanh nghiệp. Những nguyên vật liệu này có thể là thứ tự chế biến ra hoặc mua ngoài vào để dùng cho mục đích sản xuất và kinh doanh của doanh nghiệp. Cụ thể nguyên vật liệu được xếp vào tài khoản này có thể phân loại ra là:

-

Nguyên liệu và vật liệu chính: Là các loại nguyên vật liệu khi tham gia vào quy trình sản xuất thì tạo thành thực thể vật chất (tạo ra sản phẩm chính).

-

Vật liệu phụ: Là các loại vật liệu khi tham gia vào quy trình sản xuất, không cấu thành loại thực thể chính của sản phẩm. Thế nhưng nó có thể kết hợp với các vật liệu chính làm thay đổi màu sắc, hình dáng, mùi vị, hoặc có thể làm tăng chất lượng của sản phẩm.

-

Nhiên liệu: Nhiên liệu có thể là thể lỏng, rắn hoặc khí. Đây sẽ là một thứ có tác động cung cấp nhiệt lượng vào quá trình chế tạo và sản xuất ra sản phẩm.

-

Vật tư thay thế: Là các vật tư dùng để thay thế, công cụ, sửa chữa máy móc thiết bị, hoặc dụng cụ để sản xuất…

-

Vật liệu và thiết bị xây dựng: Là các loại vật liệu và thiết bị được dùng cho việc xây dựng. Có thể kể đến như công cụ, khí cụ và các thiết bị lắp vào,…

Cách xuất kho nguyên vật liệu để sản xuất sản phẩm

Việc xuất kho nguyên vật liệu để sản xuất sản phẩm có những hoạt động nào? Những hoạt động đó là gì? Cùng xem qua các thông tin ngay sau đây:

Định khoản

Nợ TK 154, 621, 623, 627

Có TK 152

Nguyên liệu và vật liệu

Mô tả về nghiệp vụ

Thông thường các tác vụ để xuất nguyên vật liệu cho việc sản xuất thì sẽ có sự phát sinh một vài hoạt động như:

-

Tùy thuộc và căn cứ vào đơn hàng của khách hàng hoặc các kế hoạch sản xuất hàng hóa trong một kỳ, thì sau đó các trưởng bộ phận sản xuất sẽ tiến hành phân phối và đưa lệnh yêu cầu sản xuất cho các phân xưởng.

-

Phải căn cứ vào lệnh yêu cầu sản xuất, người chịu trách nhiệm hoặc kế toán kho sẽ đề nghị việc xuất nguyên liệu và vật liệu dùng cho sản xuất.

-

Kế toán kho cần lập Phiếu xuất kho, tiếp đó Kế toán trưởng sẽ là người kiểm duyệt và Giám đốc sẽ là người ký duyệt.

-

Căn cứ vào đơn/phiếu xuất kho thì Thủ kho mới có có thể xuất hàng hóa.

-

Kế toán cần lưu lại hoạt động vào sổ kế toán còn Thủ kho sẽ ghi vào sổ kho của mình.

Các nguyên tắc về kế toán

Các phương pháp trong nghiệp vụ kho

Để có thể tính giá trị nguyên vật liệu, xuất, nhập kho bạn cần phải thực hiện theo các phương pháp thích hợp sau:

-

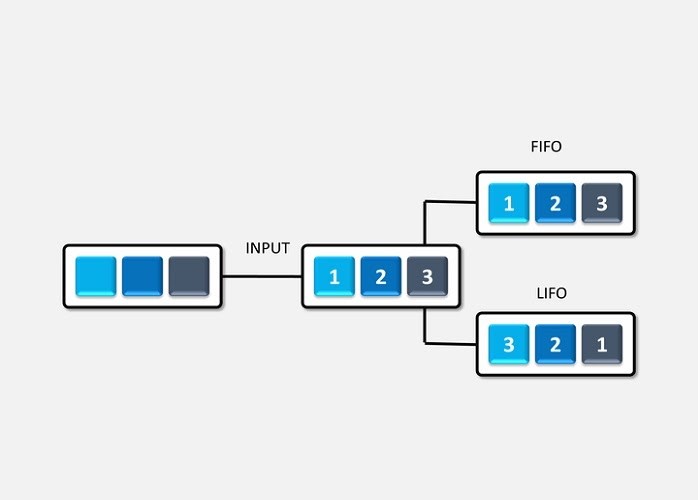

PP nhập trước và xuất trước (Gọi tắt: FIFO).

-

PP nhập sau và xuất trước (Gọi tắt: LIFO).

-

PP bình quân gia truyền (sau mỗi lần nhập hoặc cuối kỳ)

-

PP giá thực tế đích danh.

Nguyên tắc kế toán về giá xuất kho

Việc nhập, xuất hay tồn kho nguyên vật liệu cũng cần phải thực hiện theo nguyên tắc giá gốc và tuân theo quy định đã được đề ra. Cụ thể:

-

Giá gốc của nguyên vật liệu gồm: Giá khi mua được ghi trên hóa đơn, thuế, chi phí vận chuyển, bảo quản, bảo hiểm,… và các chi phí có liên quan khác.

-

Giá gốc của nguyên vật liệu mà công ty tự chế biến bao gồm: Giá thực tế của nguyên vật liệu và chi phí chế biến.

-

Giá gốc của nguyên vật liệu thuê bên ngoài gia công/chế biến: Giá thực tế vật liệu thuê ngoài gia công chế biến, chi phí vận chuyển, chi phí thuê sản xuất.

-

Giá gốc nguyên vật liệu nhận góp vốn, cổ phần: Giá trị được các bên tham gia vào việc góp vốn hoặc liên doanh thống nhất đánh giá và chấp nhận.

Hạch toán trong kế toán

-

Từng chi tiết về nguyên vật liệu cần được thực hiện theo từng nhóm từng loại, từng thứ vật liệu, từng nhóm, từng kho.

-

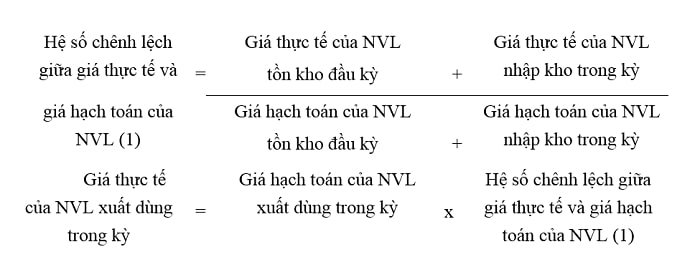

Trường hợp doanh nghiệp sử dụng giá hạch toán chi tiết nhập – xuất nguyên liệu thì cuối kỳ kế toán viên phải tính toán hệ số chênh lệch giữa giá cả thực tế và giá hạch toán. Tác vụ này nhằm để tính giá trị thực tế của vật liệu xuất ra dùng trong kỳ và bạn có thể tính theo công thức sau

Tầm quan trọng của việc xuất kho nguyên vật liệu đúng cách

-

Giúp bạn dễ dàng quản lý tồn kho cũng như thông tin về xuất – nhập kho của bạn.

-

Xuất kho nguyên vật liệu là một nghiệp vụ cần thiết trong việc quản lý vận hành kho hàng dù bạn là doanh nghiệp kinh doanh nhỏ hay lớn.

-

Giảm tối đa việc sai sót khi xuất nguyên vật liệu

Trên đây là các thông tin, định nghĩa cũng như là các hạch toán kế toán về việc xuất kho nguyên vật liệu để sản xuất sản phẩm. Mong rằng với các thông tin này sẽ giúp bạn một cái nhìn cụ thể hơn về việc xuất kho.

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)