Tài sản dài hạn là gì? Cách phân biệt tài sản ngắn hạn và tài sản dài hạn?

Tài sản dài hạn là gì? Tài sản ngắn hạn khác biệt gì so với tài sản dài hạn? Đó ắt hẳn là điều mà đa số doanh nghiệp nghĩ đến bởi tài sản dài hạn là những loại tài sản luôn chiếm tỷ trọng lớn trong các hoạt động sản xuất, kinh doanh, vận hành của doanh nghiệp. Để quản lý tốt tài sản dài hạn, bạn cần nắm rõ cách phân biệt tài sản ngắn hạn và tài sản dài hạn, cũng như cách quản lý tài sản dài hạn hiệu quả cho doanh nghiệp.

1. Tài sản dài hạn là gì? Tài sản dài hạn có đặc điểm gì?

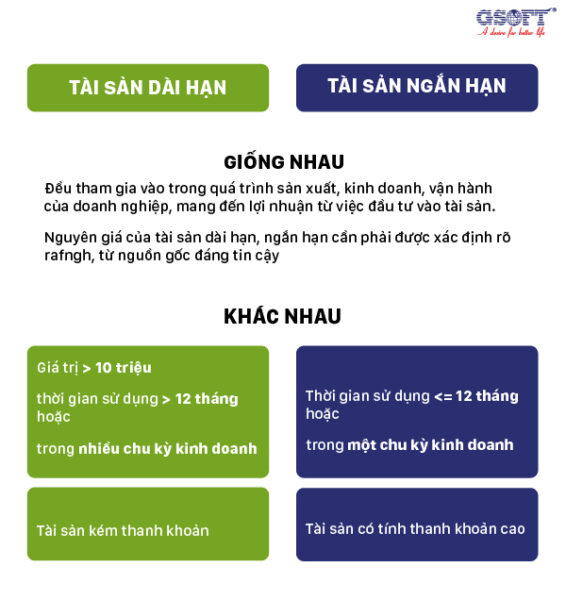

Tài sản là tất cả nguồn lực kinh tế do doanh nghiệp nắm giữ, kiểm soát nhằm mục đích tạo ra lợi nhuận từ việc đầu tư vào tài sản. Tài sản dài hạn là những tài sản mà doanh nghiệp dự kiến sử dụng, thay thế hoặc là những khoản thu hồi dài (hơn 12 tháng hoặc là trong nhiều chu kỳ kinh doanh của doanh nghiệp), và có giá trị lớn (từ 10.000.000 đồng trở lên) – giá trị được coi là tài sản dài hạn được quy định tùy theo quốc gia.

Tài sản dài hạn trong việc vận hành doanh nghiệp bao gồm các loại như: tài sản cố định (TSCĐ hữu hình, TSCĐ vô hình, TSCĐ cho thuê tài chính), bất động sản đầu tư (mang đến lợi nhuận bằng việc cho thuê hoặc mua, chờ tăng giá để bán), các khoản đầu tư (đầu tư vào công ty con, công ty liên kết, đầu tư góp vốn liên doanh,…), các khoản phải thu dài hạn (phải thu dài hạn của khách, của nội bộ, vốn kinh doanh ở các đơn vị trực thuộc doanh nghiệp,…), tài sản dở dang dài hạn và các loại tài sản dài hạn khác.

Trong đó:

- Tài sản cố định hữu hình: Là các loại tài sản có hình thái vật chất cụ thể, có nguyên giá tài sản từ 30.000.000 đồng trở lên, bị hao mòn trong quá trình sử dụng, tham gia vào nhiều chu kỳ sản xuất, kinh doanh nhưng vẫn giữ nguyên được hình thái vật chất ban đầu như: nhà cửa, máy móc, phương tiện vận tải,…

- Tài sản cố định vô hình: Thể hiện một lượng giá trị nhất định của doanh nghiệp đầu tư vào tài sản, thỏa mãn các điều kiện của tài sản cố định hữu hình. TSCĐ vô hình là những tài sản không có hình thái vật chất cụ thể như: bằng phát minh, sáng chế, bản quyền tác giả,…

- Tài sản cố định thuê tài chính: Là những TSCĐ mà doanh nghiệp thuê của các đơn vị cho thuê tài chính, khi sử dụng TSCĐ thuê tài chính thì doanh nghiệp cần phải tiến hành trích khấu hao với tài sản này. Khi kết thúc thời hạn thuê, doanh nghiệp được quyền chọn mua lại hoặc tiếp tục thuê theo các điều kiện thỏa mãn hợp đồng thuê tài chính.

- Bất động sản đầu tư: Các loại bất động sản mà doanh nghiệp nắm giữ, kiểm soát nhằm cho thuê hoặc chờ tăng giá để bán với mục đích kiếm chênh lệch, sinh ra lợi nhuận cho doanh nghiệp. Lưu ý rằng các bất động sản phục vụ cho các hoạt động sản xuất, kinh doanh hoặc bất động sản được bán trong kỳ sản xuất kinh doanh không được coi là bất động sản đầu tư, mà sẽ được coi là tài sản cố định.

- Các khoản đầu tư tài chính dài hạn: Phản ánh toàn bộ phần giá trị của doanh nghiệp ngay tại thời điểm báo cáo với các khoản chi phí đầu tư dài hạn như: đầu tư vào công ty con, công ty liên kết, đầu tư góp vốn liên doanh,… nhằm mục đích sinh lợi nhuận cho doanh nghiệp, có khoản đầu tư này có thời hạn thu hồi trên 12 tháng.

- Các khoản phải thu dài hạn: Là các khoản phải thu khách hàng dài hạn, trả trước dài hạn cho đơn vị bán, cung cấp,… Các khoản phải thu dài hạn biểu hiện quyền đòi nợ của doanh nghiệp với con nợ, đơn vị nợ trong thời hạn trên 12 tháng.

- Tài sản dở dang dài hạn: Là tiêu chí đánh giá, phản ánh giá trị chi phí sản xuất kinh doanh đang dở dang hay là chi phí xây dựng cơ bản dài hạn dang dở ngay tại thời điểm báo cáo.

Như vậy thì để được ghi nhận là tài sản dài hạn thì cần phải thỏa mãn các đặc điểm như:

- Có thời gian sử dụng trên 1 năm hoặc trong nhiều chu kỳ kinh doanh.

- Mang đến lợi ích kinh tế cho doanh nghiệp từ việc đầu tư vào tài sản.

- Nguyên giá tài sản tài sản được xác định tin cậy, có giá trị trên 10.000.000 đồng.

Ví dụ: Doanh nghiệp A hoạt động trong lĩnh vực sản xuất, sở hữu dàn máy móc, thiết bị phục vụ cho hoạt động sản xuất kinh có giá trị trên 3.000.000.000 đồng. Công ty A dự kiến sử dụng dàn máy móc này trong vòng 5 năm để sản xuất ra sản phẩm, mang đến lợi nhuận cho doanh nghiệp. Do đó, khoản đầu tư vào dàn máy móc thiết bị này sẽ được coi là khoản đầu tư dài hạn và được ghi nhận trên bảng cân đối kế toán.

2. Phân biệt tài sản ngắn hạn và tài sản dài hạn trong doanh nghiệp

Khác với tài sản dài hạn, tài sản ngắn hạn (hay còn gọi là tài sản lưu động) là những loại tài sản có thời gian sử dụng, luân chuyển, thu hồi vốn trong một chu kỳ kinh doanh hoặc trong 12 tháng. Tài sản ngắn hạn của doanh nghiệp được thể hiện dưới các hình thái như: vốn bằng tiền, các khoản đầu tư tài chính ngắn hạn, khoản phải thu ngắn hạn, hàng tồn kho và các tài sản ngắn hạn khác.

Tài sản ngắn hạn thường là những tài sản có tính thanh khoản cao (là tài sản được bán nhanh chóng mà giá bán không giảm đáng kể) và được bán nhằm nhanh chóng thu hồi tiền cho doanh nghiệp. Còn tài sản dài hạn là những tài sản ít thay đổi hình thái giá trị trong suốt chu kỳ kinh doanh, do đó tài sản dài hạn khó chuyển đổi thành tiền mặt hơn tài sản ngắn hạn, và thường được coi là tài sản kém thanh thanh khoản.

Ví dụ: Doanh nghiệp B là một công ty bảo hiểm nắm giữ nhiều trái phiếu và cổ phiếu của nhiều công ty khác nhau. Công ty B phân loại 3.000.000 USD trái phiếu doanh nghiệp mà công ty có thể bán trong vòng 24 tháng tới. Do đó trên bảng cân đối kế toán, báo cáo trái phiếu của công ty sẽ là khoản đầu tư dài hạn, tuy nhiên nếu công ty thay đổi kế hoạch và dự tính bán hết trái phiếu trong vòng 12 tháng tới thì trái phiếu sẽ được báo cáo là khoản đầu tư ngắn hạn của doanh nghiệp.

3. Khó khăn trong việc đầu tư vào tài sản dài hạn

Trong nhiều mô hình doanh nghiệp thì tài sản dài hạn thường tốn nhiều chi phí, ngân sách và đòi hỏi một lượng vốn lớn đầu tư của doanh nghiệp vào loại tài sản này, do đó nếu việc đầu tư không hiệu quả sẽ làm gia tăng nợ của một công ty.

Bên cạnh đó thì khi phân tích tài sản dài hạn thì nhiều nhà đầu tư, chủ doanh nghiệp cũng thường không thấy được lợi ích của việc đầu tư vào tài sản dài hạn trong một thời gian dài, có thể là nhiều năm.

Để phân tích bất kỳ số liệu nào chính xác, đưa ra quyết định vận hành hiệu quả cho doanh nghiệp thì bạn cần phải có cái nhìn tổng thể về tình hình sử dụng tài sản của doanh nghiệp trong việc tạo ra doanh thu, lợi nhuận. Doanh nghiệp nên đánh giá, sử dụng nhiều tỉ lệ như: tỉ lệ vòng quay tài sản cố định, tỉ lệ vòng quay tổng tài sản,… và các chỉ số tài chính khi thực hiện phân tích tình hình sử dụng tài sản của một công ty, từ đó sẽ đảm bảo cho các kế hoạch mua sắm tài sản dài hạn hợp lý, mang đến nhiều lợi nhuận cho doanh nghiệp.

4. Tầm quan trọng của tài sản dài hạn trong vận hành doanh nghiệp

Với các doanh nghiệp có quy mô, khối lượng tài sản lớn thì tài sản dài hạn đóng vai trò quyết định trong việc vận hành doanh nghiệp. Việc cập nhật, cải tiến, đánh giá tình trạng, sử dụng hiệu quả các loại tài sản dài hạn chiếm phần lớn trong doanh nghiệp như: tài sản cố định hữu hình, bất động sản đầu tư, tài sản dở dang dài hạn giúp cho doanh nghiệp phát triển bền vững, vận hành trơn tru.

Tài sản dài hạn trong doanh nghiệp đóng vai trò quan trọng như:

- Thể hiện cơ sở vật chất, tiềm lực kinh tế của doanh nghiệp, là “thước đo” phản ánh sự phát triển và quy mô của từng loại hình doanh nghiệp.

- Các loại tài sản dài hạn như là TSCĐ hữu hình ảnh hưởng, tác động lớn đến quá trình sản xuất, kinh doanh của các doanh nghiệp. Đặc biệt là đối với các doanh nghiệp hoạt động trong lĩnh vực sản xuất, ngân hàng, bảo hiểm,… sở hữu nhiều loại tài sản cố định, quản lý TSCĐ hiệu quả sẽ giúp ổn định chu kỳ kinh doanh của các loại hình doanh nghiệp này.

- Thông tin về tài sản của công ty chính xác sẽ giúp doanh nghiệp, các nhà đầu tư dễ dàng định giá, phân tích báo cáo tài chính và tạo các báo cáo tài chính một cách chính xác.

- Khi doanh nghiệp báo cáo dòng tiền âm thì cũng có thể là doanh nghiệp đang thực hiện đầu tư vào các loại tài sản cố định có giá trị lớn và cũng có thể chỉ ra rằng công ty đang tăng trưởng liên tục.

Đánh giá và phân tích tình hình sử dụng tài sản, tài sản dài hạn,…. giúp doanh nghiệp đánh giá được quy mô hoạt động, tiềm lực kinh tế ở các chu kỳ kinh doanh trước, hiện tại và các hoạt động đầu tư ảnh hưởng đến tương lai của doanh nghiệp.

5. Ứng dụng phần mềm quản lý tài sản trong việc quản lý tài sản dài hạn của doanh nghiệp

Việc quản lý tài sản dài hạn hiệu quả giúp cho doanh nghiệp nâng cao năng lực quản lý, để đưa ra các quyết định vận hành đúng đắn phù hợp với tình hình, nhu cầu của thị trường, của doanh nghiệp. Ứng dụng phần mềm quản lý tài sản gAMSPro trong việc quản lý tài sản dài hạn mang đến các lợi ích cho doanh nghiệp như:

- Nhanh chóng, dễ dàng truy xuất, kiểm soát được nguyên giá, giá trị còn lại của tài sản dài hạn ngay lập tức.

- Các thông tin chi tiết về các loại tài sản dài hạn có giá trị lớn như: TSCĐ, các khối bất động sản, đội xe, máy móc, thiết bị,… đều được quản lý chi tiết trong phần mềm và lưu trữ trên một hệ thống duy nhất.

- Với TSCĐ thì phần mềm gAMSPro còn kiểm soát tốt nguyên giá, giá trị hao mòn lũy kế qua các chu kỳ kinh doanh để đảm bảo có được các báo cáo tình hình sử dụng tài sản chính xác.

- Tài sản khi đưa vào sử dụng được phân loại, định danh ngay từ ban đầu nhằm đảm bảo thuận tiện cho việc tra cứu, truy xuất thông tin về tài sản.

- Phần mềm còn giúp người dùng kiểm soát được các kế hoạch mua sắm tài sản qua các đợt mua sắm trong năm. Dựa vào tình hình sử dụng tài sản, các phân tích, báo cáo chính xác, nhanh chóng sẽ giúp cho doanh nghiệp thực hiện đầu tư mua sắm tài sản hiệu quả, nâng cao ROI cho doanh nghiệp.

Sau bài viết này, chắc hẳn bạn đã rõ cách phân biệt tài sản ngắn hạn và tài sản dài hạn cũng như tầm quan trọng của tài sản dài hạn trong vận hành doanh nghiệp. Nếu bạn cần một giải pháp quản lý tài sản hiệu quả thì hãy liên hệ với GSOFT ngay để được tư vấn!

>> Xem thêm:

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)