mẫu báo cáo tài chính theo Thông tư 200

Mẫu Báo cáo tài chính theo Thông tư 200 được các công ty, doanh nghiệp sử dụng để báo cáo về kết quả hoạt động sản xuất, kinh doanh. Vậy, mẫu Báo cáo tài chính thế nào? Việc lập báo cáo cần thực hiện sao cho đúng?

5. Thời hạn Báo cáo tài chính là khi nào?

4. Hồ sơ Báo cáo tài chính gồm những gì?

3. 5 yêu cầu với thông tin trong Báo cáo tài chính

2. Mẫu Báo cáo tài chính theo Thông tư 200 thế nào?

1. Báo cáo tài chính là gì? Đối tượng nào phải lập Báo cáo tài chính?

1. Báo cáo tài chính là gì? Đối tượng nào phải lập Báo cáo tài chính?

Theo quy định tại khoản 1 Điều 3 Luật Kế toán 2015, báo cáo tài chính là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo mẫu quy định. Hay, nói cách khác, Báo cáo tài chính thể hiện thông tin về tình hình tài chính, kinh doanh của doanh nghiệp.

Theo đó, đối tượng lập Báo cáo tài chính gồm (theo Điều 99 Thông tư 200 năm 2014):

– Đối tượng lập Báo cáo tài chính năm: Áp dụng cho tất cả các loại hình doanh nghiệp thuộc các ngành và các thành phần kinh tế

– Đối tượng lập Báo cáo tài chính giữa niên độ:

+ Doanh nghiệp do Nhà nước sở hữu 100% vốn điều lệ hoặc nắm giữ cổ phần chi phối, đơn vị có lợi ích công chúng phải lập Báo cáo tài chính giữa niên độ;

+ Các doanh nghiệp khác được khuyến khích lập Báo cáo tại chính giữa niên độ (nhưng không bắt buộc).

Trong đó, doanh nghiệp cấp trên có các đơn vị trực thuộc không có tư cách pháp nhân phải lập Báo cáo tài chính của riêng đơn vị mình và Báo cáo tài chính tổng hợp.

Trong mẫu Báo cáo tài chính cần phải cung cấp các thông tin của doanh nghiệp như:

– Tài sản;

– Nợ phải trả;

– Vốn chủ sở hữu;

– Doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác;

– Lãi, lỗ và phân chia kết quả kinh doanh;

– Các luồng tiền.

Mẫu Báo cáo tài chính theo Thông tư 200 và yêu cầu khi lập báo cáo (Ảnh minh họa)

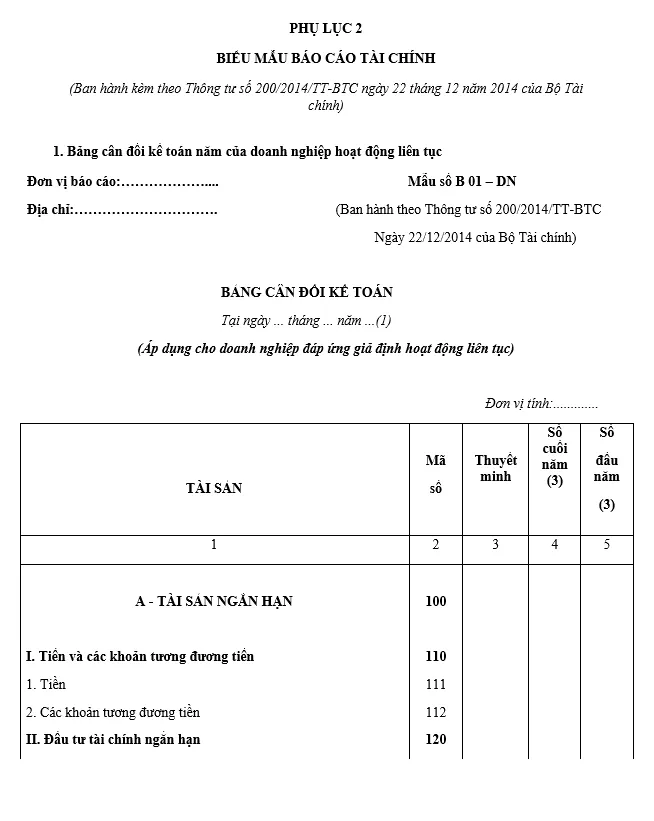

2. Mẫu Báo cáo tài chính theo Thông tư 200 thế nào?

Tải trọn bộ Biểu mẫu Báo cáo tài chính theo Thông tư 200 tại đây:

Tải trọn bộ Biểu mẫu Báo cáo tài chính theo Thông tư 200 tại đây:

3. 5 yêu cầu với thông tin trong Báo cáo tài chính

Theo Điều 101 Thông tư 200/2014, các thông tin trình bày trong Báo cáo tài chính cần đáp ứng yêu cầu sau;

– Phản ánh trung thực, hợp lý tình hình tài chính, kết quả kinh doanh của doanh nghiệp. Theo đó, thông tin phải đảm bảo 03 tính chất là: Đầy đủ, khách quan, không có sai sót.

Trong đó:

+ Thông tin được coi là đầy đủ khi có tất cả các thông tin cần thiết để giúp người sử dụng Báo cáo tài chính hiểu được bản chất, hình thức và rủi ro của các giao dịch và sự kiện.

+ Trình bày khách quan là không thiên vị khi lựa chọn hoặc mô tả các thông tin tài chính.

+ Không có sai sót nghĩa là không có sự bỏ sót trong việc mô tả hiện tượng và không có sai sót trong quá trình cung cấp các thông tin báo cáo được lựa chọn và áp dụng.

– Thông tin tài chính phải thích hợp để giúp người sử dụng Báo cáo tài chính dự đoán, phân tích và đưa ra các quyết định kinh tế.

– Thông tin tài chính phải được trình bày đầy đủ trên mọi khía cạnh trọng yếu. Tính trọng yếu dựa vào bản chất và độ lớn của các khoản mục có liên quan.

– Thông tin phải đảm bảo có thể kiểm chứng, kịp thời và dễ hiểu.

– Thông tin tài chính phải được trình bày nhất quán và có thể so sánh giữa các kỳ kế toán, được so sánh được giữa các doanh nghiệp với nhau.

4. Hồ sơ Báo cáo tài chính gồm những gì?

Cũng theo Thông tư 200/2014, hồ sơ Báo cáo tài chính gồm:

– Bộ hồ sơ báo cáo tài chính (bắt buộc nộp) gồm:

+ Bảng cân đối kế toán (Mẫu số B01- DN);

+ Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02- DN);

+ Báo cáo lưu chuyển tiền tệ (Mẫu số B03-DN);

+ Bản thuyết minh Báo cáo tài chính (Mẫu số B09-DN).

– Bộ hồ sơ Báo cáo tài chính giữa niên độ dạng đầy đủ, gồm:

+ Bảng cân đối kế toán giữa niên độ (Mẫu B01a – DN);

+ Báo cáo kết quả hoạt động kinh doanh giữa niên độ (Mẫu B02a – DN);

+ Báo cáo lưu chuyển tiền tệ giữa niên độ (Mẫu B03a – DN);

+ Bản thuyết minh Báo cáo tài chính chọn lọc (Mẫu B09a – DN).

– Báo cáo tài chính giữa niên độ dạng tóm lược, gồm:

+ Bảng cân đối kế toán giữa niên độ (Mẫu B01b – DN);

+ Báo cáo kết quả hoạt động kinh doanh giữa niên độ (Mẫu B02b – DN);

+ Báo cáo lưu chuyển tiền tệ giữa niên độ (Mẫu B03b – DN);

+ Bản thuyết minh Báo cáo tài chính chọn lọc (Mẫu B09a – DN).

5. Thời hạn Báo cáo tài chính là khi nào?

Theo Điều 109 Thông tư 200/2014 Thông tư 200/2014/TT-BTC, thời hạn nộp Báo cáo tài chính như sau:

Với doanh nghiệp nhà nước:

– Thời hạn nộp Báo cáo tài chính quý:

+ Nộp Báo cáo tài chính quý chậm nhất là 20 ngày, kể từ ngày kết thúc kỳ kế toán quý. Đối với công ty mẹ, Tổng công ty Nhà nước chậm nhất là 45 ngày;

+ Đơn vị kế toán trực thuộc doanh nghiệp, Tổng công ty Nhà nước nộp Báo cáo tài chính quý cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

– Thời hạn nộp Báo cáo tài chính năm:

+ Nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm. Đối với công ty mẹ, Tổng công ty nhà nước chậm nhất là 90 ngày;

+ Đơn vị kế toán trực thuộc Tổng công ty nhà nước nộp Báo cáo tài chính năm cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

Đối với các loại doanh nghiệp khác

– Đơn vị kế toán là doanh nghiệp tư nhân và công ty hợp danh: Nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm.

Đối với các đơn vị kế toán khác, thời hạn nộp Báo cáo tài chính năm chậm nhất là 90 ngày.

– Đơn vị kế toán trực thuộc nộp Báo cáo tài chính năm cho đơn vị kế toán cấp trên theo thời hạn do đơn vị kế toán cấp trên quy định.

Trên đây là mẫu Báo cáo tài chính theo Thông tư 200. Nếu còn vấn đề vướng mắc liên quan đến tài chính – kế toán, bạn đọc vui lòng gọi tới số 19006192 để được LuatVietnam tư vấn cụ thể.

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)