Định giá doanh nghiệp như thế nào | Vân Nguyên

Định giá doanh nghiệp là công việc phức tạp bởi doanh nghiệp là hàng hóa đặc biệt cả về chủ thể định giá và cấu thành. Do giá trị doanh nghiệp được đo lường bằng giá trị sổ sách, giá trị thị trường…thông qua tài sản hay các khoản thu nhập và tùy thuộc vào chủ thể quan tâm đến giá trị doanh nghiệp là gì. Vì vậy, khi định giá cần xem xét các yếu tố tác động đến giá trị doanh nghiệp trong từng bối cảnh cụ thể.

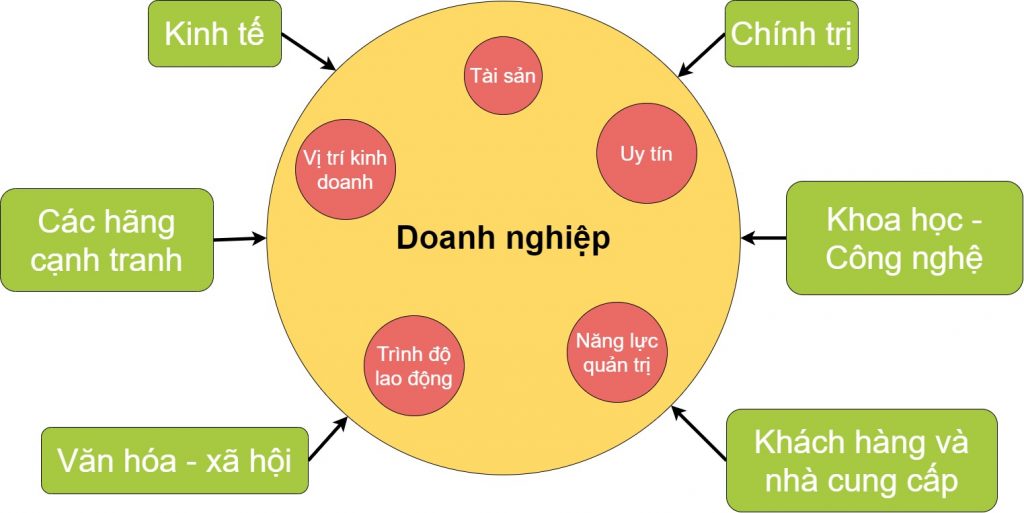

Các yếu tố tác động tới giá trị doanh nghiệp

Mục Lục

Các yếu tố bên ngoài doanh nghiệp

Các yếu tố bên ngoài bao gồm các yếu tố của môi trường kinh doanh như:

Môi trường kinh tế

Tác động thông qua hàng loạt các chỉ tiêu kinh tế vĩ mô như: tốc độ tăng trưởng, chỉ số giá cả, tỷ giá ngoại tệ, chỉ số chứng khoán… Mỗi sự thay đổi nhỏ của yếu tố này cũng sẽ ảnh hưởng tới giá trị doanh nghiệp.

Môi trường chính trị

Thường được đề cập là: Tính đầy đủ, đồng bộ, rõ ràng và chi tiết của hệ thống luật pháp. Quan điểm tư tưởng của Nhà nước đối với sản xuất kinh doanh. Dù quốc gia nào đi nữa, hoạt động của doanh nghiệp ít nhiều cũng đặt dưới sự kiểm tra, giám sát của các cơ quan Nhà nước như: cơ quan thuế, hải quan, thanh tra… Tạo dựng mối quan hệ tốt là một động lực cho doanh nghiệp phát triển, ý thức chấp hành pháp luật của các công dân và các tổ chức sản xuất.

Môi trường văn hoá – xã hội

Bao gồm những quan niệm, tư tưởng của cộng đồng về lối sống, đạo đức. Cơ cấu dân cư, giới tính, độ tuổi, mật độ, sự gia tăng dân số, thu nhập bình quân đầu người, ô nhiễm môi trường…

Môi trường khoa học – công nghệ

Là việc áp dụng khoa học công nghệ vào tổ chức sản xuất, kinh doanh. Hiện nay, công nghệ đang làm thay đổi một cách căn bản các điều kiện về phương thức tổ chức sản xuất, kinh doanh trong các doanh nghiệp, qua đó ảnh hưởng tới giá trị doanh nghiệp.

Khách hàng và nhà cung cấp

Là yếu tố quyết định khả năng phát triển, mở rộng sản xuất kinh doanh của doanh nghiệp. Trong quá trình hoạt động cần phải xác định tính chất, mức độ bền vững và uy tín của doanh nghiệp trong quan hệ với khách hàng cũng như các nhà cung cấp

Các hãng cạnh tranh

Hoạt động trong nền kinh tế thị trường luôn tiềm ẩn các yếu tố cạnh tranh, sự quyết liệt trong cạnh tranh được coi là mối nguy cơ trực tiếp đến sự tồn tại của doanh nghiệp.

Các yếu tố tác động đến giá trị doanh nghiệp

Các yếu tố tác động đến giá trị doanh nghiệp

Các yếu tố thuộc bản thân doanh nghiệp

Tài sản của doanh nghiệp

Khi xác định giá trị doanh nghiệp, mối quan tâm hàng đầu của nhà định giá là hiện trạng tài sản của doanh nghiệp, bởi nếu doanh nghiệp nhiều tài sản, hàm chứa rằng doanh nghiệp đó có giá trị lớn và ngược lại.

Vị trí kinh doanh

Mục đích hoạt động của doanh nghiệp là kinh doanh, mà kinh doanh lại luôn gắn liền với vị trí cụ thể. Vì vậy, có lợi thế về vị trí kinh doanh có ý nghĩa quan trọng đối với hoạt động sản xuất kinh doanh của doanh nghiệp, giúp doanh nghiệp ổn định và phát triển.

Uy tín kinh doanh

Uy tín kinh doanh là sự đánh giá từ bên ngoài về sản phẩm của doanh nghiệp, nó được hình thành bởi nhiều yếu tố khác nhau từ bên trong doanh nghiệp. Khi sản phẩm của doanh nghiệp được bên ngoài đánh giá cao, thì uy tín trở thành một tài sản thực sự góp phần tạo ra giá trị cho doanh nghiệp.

Trình độ người lao động

Trình độ người lao động không chỉ có ý nghĩa quan trọng đối với việc nâng cao chất lượng sản phẩm, mà còn có thể làm giảm chi phí sản xuất kinh doanh. Với ý nghĩa đó, khi đánh giá khả năng tồn tại và phát triển, khả năng sáng tạo ra lợi nhuận, cần thiết phải xét đến trình độ kỹ thuật và tay nghề của người lao động, coi chúng như một yếu tố nội tại quyết định đến giá trị của doanh nghiệp.

Năng lực quản trị kinh doanh

Năng lực quản trị kinh doanh thường được đánh giá trên cơ sở việc thực hiện các chức năng quản trị, như: hoạch định, tổ chức, phối hợp, điều khiển, kiểm tra… Rõ ràng, năng lực quản trị kinh doanh tốt là một nhân tố có tính quyết định đến chiều hướng phát triển, cũng như khả năng hoạt động sản xuất kinh doanh của doanh nghiệp.

Các cách định giá doanh nghiệp

Hiện nay có hai cách tiếp cận chính khi xác định giá trị doanh nghiệp: Một là trực tiếp đi vào đánh giá giá trị tài sản của doanh nghiệp. Hai là dựa trên việc ước tính dòng lợi ích trong tương lai mà doanh nghiệp mang lại. Với 2 cách tiếp cận như vậy, chúng ta có các phương pháp định giá cơ bản sau:

Định giá doanh nghiệp theo phương pháp tài sản thuần

Phương pháp này coi doanh nghiệp cũng là một loại hàng hoá. Hoạt động của doanh nghiệp bao giờ cũng được tiến hành trên cơ sở một lượng tài sản có thực. Do đó, tài sản của doanh nghiệp được hình thành từ hai nguồn vốn: chủ sở hữu và vay nợ và các khoản vốn khác.

Để xác định giá trị doanh nghiệp theo phương pháp này, ta đi tính tổng giá trị thị trường của số tài sản mà doanh nghiệp hiện đang sử dụng vào sản xuất kinh doanh.

Để xác định giá trị doanh nghiệp đối với chủ sở hữu, áp dụng công thức sau:

VE = VA – VD

Trong đó:

VE : Giá trị doanh nghiệp thuộc về chủ sở hữu.

VA : Tổng giá trị tài sản.

VD : Giá trị các khoản nợ.

Dựa theo công thức trên, người ta đưa ra hai cách tính cụ thể sau:

Dựa vào số liệu về tài sản và cơ cấu nguồn vốn phản ánh trên bảng cân đối kế toán tại thời điểm đánh giá

Để xác định số liệu này ta lấy tổng giá trị tài sản phản ánh ở phần tài sản trừ đi các khoản nợ phải trả bên nguồn vốn. Giá trị doanh nghiệp xác định theo phương pháp này thường chỉ là những thông tin, số liệu mang tính lịch sử có tính chất tham khảo trong quá trình vận dụng các phương pháp khác.

Xác định giá trị tài sản theo giá thị trường

Để xác định giá trị tài sản theo giá thị trường, trước hết người ta loại ra khỏi danh mục đánh giá những tài sản không cần thiết và không có khả năng đáp ứng các yêu cầu của sản xuất kinh doanh. Sau đó tiến hành đánh giá số tài sản còn lại theo giá thị trường:

- Tài sản cố định hữu hình xác định theo số lượng, chất lượng còn lại của tài sản và giá thị trường.

- Chi phí sản xuất dở dang và chi phí đầu tư xây dựng dở dang, tính theo giá trị ghi sổ.

- Tài sản đầu tư tài chính: đối với các khoản đầu tư khác xác định theo phương pháp vốn chủ sở hữu hoặc theo giá trị ghi sổ nếu như doanh nghiệp khác đó bị lỗ.

- Giá trị quyền sử dụng đất: nếu doanh nghiệp chọn thuê đất trả tiền hàng năm thì không tính giá trị quyền sử dụng đất vào giá trị doanh nghiệp, nhưng phải tính lợi thế về vị trí địa lý vào giá trị doanh nghiệp. Đối với tiền thuê đất trả trước thì tính lại tiền thuê đất theo số năm trả trước tiền thuê đất còn lại và giá thuê đất tại thời điểm xác định giá trị doanh nghiệp; phần chênh lệch tăng so với tiền thuê đất ghi trên sổ kế toán tính vào vốn chủ sở hữu. Trường hợp lựa chọn hình thức giao đất nộp tiền sử dụng đất thì tính vào giá trị doanh nghiệp. Trong đó, nếu trước khi cổ phần hoá, doanh nghiệp cổ phần hoá đã nhận giao đất thì chênh lệch tiền sử dụng đất tính vào vốn nhà nước, nếu trước doanh nghiệp thuê đất thì tiền sử dụng đất không tính vào vốn nhà nước mà tính vào nợ phải trả Ngân sách nhà nước. Giá tính quyền sử dụng đất theo sát giá chuyển nhượng quyền sử dụng đất thực tế trên thị trường trong điều kiện bình thường.

- Nợ phải thu: tính vào giá trị doanh nghiệp các khoản nợ phải thu của doanh nghiệp ngoài trừ các khoản nợ không có khả năng thu hồi.

- Lợi thế thương mại: lợi thế kinh doanh có thể tính theo một trong hai phương pháp: tính theo khả năng sinh lời của doanh nghiệp hoặc theo lợi thế vị trí địa lý và giá trị thương hiệu. Trong đó: Lợi thế vị trí địa lý được xác định bằng chênh lệch giữa giá đất chuyển nhượng quyền sử dụng đất thực tế trên thị trường trong điều kiện bình thường với giá đất do UBND cấp tỉnh công bố của năm thực hiện xác định giá trị doanh nghiệp. Giá trị thương hiệu được tính bằng chi phí thực tế cho việc sáng chế, xây dựng hoặc bảo vệ nhãn mác đối với doanh nghiệp đã có thời gian hoạt động trong 10 năm trước thời điểm xác định giá trị doanh nghiệp hoặc doanh nghiệp có thời gian hoạt động ít hơn 10 năm thì tính bào gồm cả chi phí quảng cáo, tuyên truyền trong và ngoài nước.

- Xác định vốn nhà nước (vốn chủ sở hữu): Vốn nhà nước bằng tổng giá trị tài sản trừ nợ phải trả, số dư hai quỹ khen thưởng, phúc lợi và nguồn kinh phí sự nghiệp (nếu có). Trong đó, nợ phải trả là các khoản nợ thực phải trả.

Phương pháp định giá doanh nghiệp theo tài sản thuần có ưu điểm là chứng minh được giá trị doanh nghiệp là một lượng tài sản có thật. Kết quả thu được thường là giá trị tối thiểu của doanh nghiệp. Phương pháp này thích hợp với các doanh nghiệp nhỏ và vừa do có ít tài sản vô hình.

Tuy nhiên, phương pháp này cũng có một số nhược điểm như: Doanh nghiệp không được coi như một tổ chức đang tồn tại và còn có thể hoàn chỉnh và phát triển trong tương lai. Nó bỏ qua phần lớn các yếu tố phi vật chất, nhưng có giá trị thực. Trong nhiều trường hợp, kỹ thuật đánh giá quá phức tạp, chi phí tốn kém, thời gian kéo dài, nhất là giá trị lợi thế vị trí địa lý và giá trị thương hiệu. Một số yếu tố khi xác định phụ thuộc ý chí chủ quan của người xác định hoặc chế độ quy định (chẳng hạn như các chi phí sản xuất dở dang hoặc chi phí dở dang…

Theo giá trị thanh lý

Cách định giá doanh nghiệp này xác định giá trị doanh nghiệp dựa trên giá trị thanh lý tài sản của doanh nghiệp. Nó thường chỉ áp dụng cho các doanh nghiệp có nguy cơ phá sản, hoạt động thua lỗ và khó có khả năng sinh lời hoặc có khả năng sinh lời quá thấp so với tiềm năng về tài sản sử dụng.

Theo giá trị thay thế

Phương pháp này xác định giá trị doanh nghiệp dựa trên chi phí để tạo ra các tài sản có tình trạng tương tự, cách này ít sử dụng trong thực tế và thường chỉ phù hợp với định giá tài sản cho mục đích bảo hiểm.

Định giá doanh nghiệp theo phương pháp dòng tiền

Phương pháp dòng tiền tương lai được cụ thể hoá bằng ba phương pháp: Phương pháp định giá cổ phiếu, phương pháp hiện tại hoá lợi nhuận, và phương pháp hiện tại hoá các dòng tiền thuần của doanh nghiệp trong tương lai.

Cơ sở của các phương pháp này đều xuất phát trực tiếp từ quan niệm cho rằng giá trị doanh nghiệp được đo bằng tổng giá trị hiện tại của khoản thu nhập mà doanh nghiệp có thể mang lại cho nhà đầu tư trong tương lai được chiết khấu theo tỷ suất sinh lời đòi hỏi của nhà đầu tư.

Học định giá doanh nghiệp ở đâu?

Mặc dù các chủ doanh nghiệp thường không tự xác định giá trị của doanh nghiệp mình nếu không phải là một thương vụ M&A. Tuy nhiên, việc hiểu cơ bản về định giá doanh nghiệp sẽ giúp nhà quản lý có những quyết sách trong việc gia tăng giá trị doanh nghiệp. Đây cũng là công việc mà một giám đốc tài chính chuyên nghiệp chắc chắn phải biết.

Khóa học giám đốc tài chính – CFO chuyên nghiệp tại Học viện doanh nhân Vân Nguyên Edubiz trang bị và nâng cao kiến thức, kỹ năng phân tích tài chính doanh nghiệp, quản trị tài chính doanh nghiệp ở 04 khía cạnh:

- Kỹ năng phân tích tài chính doanh nghiệp

- Quản trị dòng tiền

- Quản trị tài chính dự án đầu tư

- Báo cáo quản trị & thuế.

Đánh giá

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)