Công thức tính giá thành đơn vị sản phẩm hiện nay

Tính giá thành đơn vị sản phẩm được xem là một công việc vô cùng quan trọng trong các doanh nghiệp sản xuất, thương mại và dịch vụ. Mỗi doanh nghiệp muốn làm tốt công tác quản trị chi phí thì phải có những công thức tính giá thành sản phẩm chuẩn xác và phù hợp. Nội dung bài viết sẽ đề cập chi tiết đến các phương pháp tính giá thành sản phẩm thường được áp dụng trong các doanh nghiệp hiện nay.

Những điều cơ bản cần biết về giá thành sản phẩm

%20(1).jpg)

Giá thành sản phẩm là biểu hiện bằng tiền của toàn bộ các khoản hao phí về lao động sống và lao động vật hóa có liên quan đến khối lượng công tác, sản phẩm, lao vụ đã hoàn thành.

Hay nói cách khác, giá thành sản phẩm là biểu hiện bằng tiền toàn bộ các khoản chi phí mà doanh nghiệp bỏ ra bất kể ở kỳ nào nhưng có liên quan đến khối lượng công việc sản phẩm đã hoàn thành trong kỳ.

– Xét theo thời điểm và nguồn số liệu để tính giá thành bao gồm:

+ Giá thành kế hoạch

+ Giá thành định mức

+ Giá thành thực tế

– Theo phạm vi chi phí phát sinh:

+ Giá thành sản xuất

+ Giá thành tiêu thụ

Các phương pháp tính giá thành sản phẩm

.jpg)

Tính giá thành theo phương pháp định mức

-

Điều kiện áp dụng:

+ Doanh nghiệp có quy trình sản xuất ổn định

+ Doanh nghiệp đã xây dựng và quản lý được định mức

+ Trình độ tổ chức và tổng hợp chi phí sản xuất và tính giá thành của kế toán viên tương đối vững.

-

Nội dung của phương pháp:

+ Căn cứ vào định mức kinh tế kỹ thuật hiện hành và dự toán chi phí sản xuất chung để xác định giá thành định mức.

+ Tổ chức tập hợp chi phí sản xuất trong phạm vi định mức cho phép và số thoát ly so với định mức.

-

Công thức xác định:

Giá thành thực tế = Giá thành định mức +(–) Chênh lệch do thay đổi định mức +(–) Chênh lệch do thoát ly định mức

Tính giá thành theo phương pháp hệ số

Tính giá thành theo phương pháp hệ số áp dụng với những doanh nghiệp mà trong một chu kỳ sản xuất cùng sử dụng một thứ vật liệu và một lượng lao động nhưng thu được đồng thời nhiều sản phẩm khác nhau và chi phí không tập hợp riêng cho từng sản phẩm.

– Xác định giá thành đơn vị sản phẩm tiêu chuẩn:

Giá thành đơn vị sản phẩm tiêu chuẩn = Tổng giá thành của tất cả các loại sản phẩm (Tổng số sản phẩm gốc)

– Quy đổi sản phẩm thu được của từng loại về sản phẩm tiêu chuẩn theo các hệ số quy định:

Số sản phẩm tiêu chuẩn = Số sản phẩm từng loại x Hệ số quy đổi từng loại

– Xác định giá thành của từng loại sản phẩm:

Tổng giá thành sản xuất sản phẩm = Số lượng sản phẩm tiêu chuẩn của từng loại x Giá thành đơn vị sản phẩm tiêu chuẩn

Tính giá thành sản phẩm theo phương pháp giản đơn

Tính giá thành theo phương pháp giản đơn hay còn gọi là phương pháp trực tiếp này được áp dụng trong các doanh nghiệp thuộc loại hình sản xuất giản đơn, số lượng mặt hàng ít, sản xuất với khối lượng lớn và chu kỳ sản xuất ngắn như các nhà máy điện, nước, các doanh nghiệp khai thác (quặng, than, gỗ…).

Đối tượng hạch toán chi phí sản xuất trong các doanh nghiệp này là từng loại sản phẩm hay dịch vụ.

Công thức tính giá thành sản phẩm:

Tổng giá thành sản xuất sản phẩm = Chi phí sản xuất kinh doanh dở dang đầu kỳ + Chi phí sản xuất trong kỳ – Chi phí sản xuất kinh doanhdở dang cuối kỳ

Giá thành sản phẩm đơn chiếc = Tổng giá thành sản xuất sản phẩm (Số lượng sản phẩm hoàn thành)

Tập hợp chi phí tính giá thành sản phẩm

1. Quy trình tập hợp chi phí sản xuất phát sinh trong kỳ

1.1. Hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

-

Kế toán sử dụng tài khoản 154 (Chi phí sản xuất kinh doanh dở dang) để tổng hợp chi phí sản xuất phục vụ cho tính giá thành. Ngoài ra kế toán còn sử dụng các tài khoản 155,632…

-

Sơ đồ tập hợp chi phí:

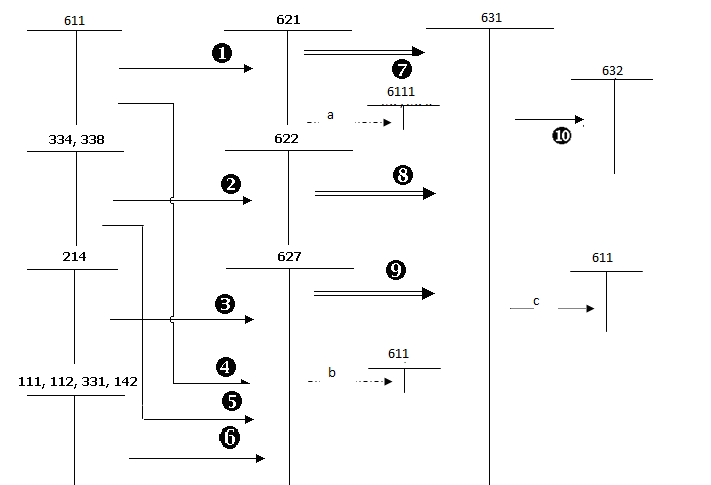

1.2. Hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ

-

Kế toán sử dụng tài khoản 631 (Giá thành sản xuất) để tổng hợp chi phí sản xuất. Phương pháp này thường sử dụng ở những đơn vị như: ngành giao thông vận tải (được hạch toán chi tiết theo từng hoạt động), kinh doanh khách sạn (theo dõi chi tiết từng hoạt động như: ăn uống, dịch vụ buồng nghỉ…), ngành nông nhiệp.

-

Sơ đồ tập hợp chi phí:

2. Đối tượng tập hợp chi phí

2.1.Tập hợp chi phí theo toàn bộ quy trình công nghệ sản xuất sản phẩm (toàn doanh nghiệp).

– Áp dụng cho các doanh nghiệp chế tạo sản phẩm với quy trình công nghệ giản đơn khép kín, tổ chức sản xuất nhiều, chu kỳ sản xuất ngắn và xen kẽ liên tục. VD: điện, nước, bánh kẹo…

– Áp dụng cho các doanh nghiệp mà trong cùng 1 quy trình công nghệ đồng thời tạo ra sản phẩm chính còn thu được các sản phẩm phụ. VD sản xuất đường…

– Áp dụng cho doanh nghiệp cùng quy trình công nghệ sử dụng 1 loại nguyên vật liệu nhưng thu được đồng thời nhiều loại Sp khác nhau. VD: xí nghiệp hóa chất, hóa dầu.

– Áp dụng cho các doanh nghiệp trong cùng quy trình công nghệ Sx thu được nhóm SP cùng loại với chủng loại phẩm cấp khác nhau. VD: quần áo, chế biến chè…

2.2. Tập hợp chi phí theo tổ, đội sản xuất hay giai đoạn công nghệ

– Áp dụng cho doanh nghiệp có quy trình sản xuất phức tạp, liên tục, sản phẩm phải trải qua nhiều giai đoạn công nghệ. VD: dệt, luyện kim…

– DN có quy trình SX phức tạp kiểu song song, sản xuất đơn chiếc hàng loạt nhỏ theo đơn đặt hàng chu kỳ sản xuất dài riêng rẽ.

2.3. Tập hợp chi phí cho từng sản phẩm, công việc hay đơn đặt hàng.

– Áp dụng cho các doanh nghiệp sản xuất theo đơn đặt hàng, yêu cầu sản xuất riêng biệt của từng khách hàng, kỳ tính giá thành phù hợp với chu kỳ sản xuất. VD: doanh nghiệp đóng tàu.

3. Phân bổ chi phí sản xuất phát sinh trong kỳ

– Bên cạnh những chi phí phát sinh xác định trực tiếp cho từng đối tượng tập hợp chi phí còn có những chi phí có liên quan tới nhiều đối tượng tập hợp chi phí. Vì vậy cần phải đưa ra những tiêu chuẩn phân bổ chi phí cho phù hợp.

– Căn cứ vào hệ số phân bổ và tiêu chuẩn phân bổ sẽ tính được chi phí cần phân bổ cho từng đối tượng. Những chi phí cần phân bổ thường áp dụng là chi phí sản xuất chung, nhưng nếu các chi phí nguyên vật liệu và chi phí nhân công có liên quan đến nhiều đối tượng cần phải phân bổ gián tiếp.

Trên đây là những gì ISOCERT muốn chia sẽ với quý bạn đọc về công thức tính giá thành đơn vị sản phẩm trong doanh nghiệp. Nếu còn thắc mắc vấn đề gì trong bài viết trên, vui lòng để lại phản hồi bên dưới. Chúng tôi sẽ tích cực trả lời những phản hồi của các bạn. Chúc các bạn thành công.

Ngày cập nhật: 01-10-2021

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)