Cách tính giá thành sản phẩm theo phương pháp định mức

Căn cứ theo thông tư 200/2014/TT-BTC quy định về 4 phương pháp tính giá thành sản phẩm bao gồm:

- Tính giá thành sản phẩm theo phương pháp tỷ lệ.

- Tính giá thành sản phẩm theo phương pháp giản đơn.

- Tính giá thành sản phẩm theo phương pháp hệ số.

- Tính giá thành sản phẩm theo phương pháp định mức.

Cách tính giá thành sản phẩm theo phương pháp định mức

Phương pháp định mức là phương pháp dùng để tính toán giá thành sản phẩm đối với các doanh nghiệp có quy trình sản xuất ổn định, đã xây dựng và quản lý được định mức; trình độ tổ chức và tổng hợp chi phí sản xuất và tính giá thành của kế toán viên tương đối vững.

1. Đối tượng áp dụng

Các doanh nghiệp có đầy đủ các điều kiện sau:

– Thứ nhất, doanh nghiệp đã đi vào sản xuất theo quy trình công nghệ và sản phẩm ổn định.

– Thứ hai, quy định mứ kinh tế kỹ thuật hợp lý, chế độ quản lý rõ ràng.

– Thứ ba, Quy trình hạch toán các danh mục tài khoản, các nghiệp vụ kế toán theo đúng quy cách và quy định, các kế toán doanh nghiệp cần có đủ năng lực và trình độ nhằm hạch toán các chi phí kế toán trong quá trình sản xuất và tính các giá thành sản phẩm hợp lý và chính xác.

– Thứ tư, đảm bảo thường xuyên kiểm tra các định mức kỹ thuật kinh tế nhằm hạn chế các chi phí vượt định mức tránh xảy ra những sai sót không đáng có trong công tác tính giá thành sản phẩm.

2. Cách tính giá thành sản phẩm theo phương pháp định mức

Để được áp dụng một cách chính xác và hiểu quả, các kế toán cần căn cứ theo định mức kinh tế kỹ thuật theo quy định pháp luật hiện nay và dự tính mức chi phí sản xuất chung để xác định giá thành định mức. Khi đã xác định giá thành, cần tổ chức tập hợp nhằm hạch toán chi phí sản xuất thực tế trong phạm vi định mức được cấp phép và số chi phí sản xuất chênh lệch ngoài định mức và tìm ra các biện pháp xử lý nếu vi phạm.

Nếu thay đổi mức định mức hiện doanh nghiệp đang sử dụng các kế toán cần tính toán lại các giá thành định mức và chênh lệch chi phí sản xuất của các sản phẩm dở dang sao cho phù hợp. Thông thường có 3 lý do làm thay đổi định mức:

- Doanh nghiệp trang bị các thiết bị sản xuất hiện đại;

- Nâng cao trình độ tay nghề của công nhân;

- Cải thiện tổ chức quản lý sản xuất.

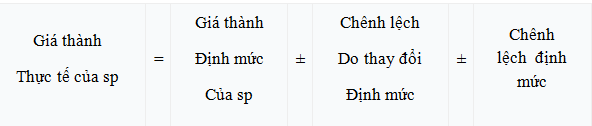

Công thức tính:

Lưu ý về mức chênh lệch định mức:

- Phát sinh so với chi phí sản xuất định mức.

- Trường hợp chênh lệch định mức do thay đổi định mức dẫn đến tăng giá thành sản phẩm.

- Việc tập hợp chi phí chênh lệch định mức của từng khoản mục được sử dụng bằng các phương pháp khác nhau.

Riêng trường hợp chi phí NVL trực tiếp nên áp dụng phương pháp kiểm kê, chứng từ báo động, cắt vật liệu. Việc chênh lệch tiết kiệm NVL trực tiếp có thể căn cứ vào phiếu báo vật liệu còn lại, phiếu nhập vật liệu thừa trong sản xuất để tạp hợp.

3. Ví dụ cụ thể

Ví dụ 1:

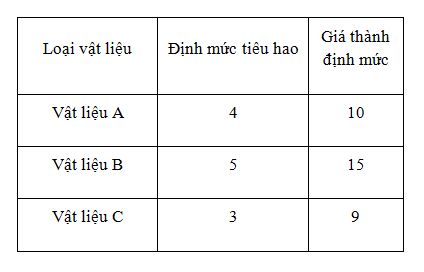

Để sản xuất ra sản phẩm là thùng đựng rác, cần có 3 nguyên vật liệu bao gồm A, B, C. Căn cứ để xác định giá thành định mức là mức tiêu hao nguyên vật liệu trực tiếp sản xuất ra sản phẩm để tính chi phí định mức.

(Đơn vị tính: 1.000đ).

Bài giải

Bài giải

Chi phí trực tiếp theo định mức tiêu hao cho ra 1 sản phẩm Thùng đựng rác là

= (4 x 10) + (5 x 15) + ( 3 x 9) = 142.000 đồng.

Ví Dụ 2:

Có các danh mục về các chi phí về sản xuất chung cần áp dụng các công thức sau:

Doanh nghiệp A sản xuất giày và dép chi phí NCTT định mức trong kỳ.

Doanh nghiệp A sản xuất giày và dép chi phí NCTT định mức trong kỳ.

(Đơn vị tính: 1.000đ)

Dự toán chi phí SXC trong tháng: 38.000

Dự toán chi phí SXC trong tháng: 38.000

Hệ số phân bổ chi phí SXC định mức: 38.000 / 9.500 = 4

Chi phí SXC định mức tính cho từng sản phẩm:

Giày: 100 x 4 = 400

Dép: 50 x 4 = 200

Chúc các kế toán thành công!

Nguồn:giadinhketoan

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)