Bảo hiểm bệnh hiểm nghèo (04/2023) – Bảo hiểm Bảo Việt

Bảo hiểm bệnh hiểm nghèo của Bảo hiểm Bảo Việt ra đời là giải pháp tốt nhất hỗ trợ người bệnh giảm thiểu những rủi ro bệnh tật, là lựa chọn tối ưu giúp khách hàng giảm bớt nỗi lo về chi phí chữa trị bệnh, an tâm sổng khỏe với những lựa chọn giải pháp điều trị tốt nhất.

Về Bảo hiểm Bảo Việt

Tổng quan Bảo hiểm Bảo Việt

Tổng Công ty Bảo hiểm Bảo Việt (Bảo hiểm Bảo Việt) được thành lập vào ngày 15/01/1965, là công ty bảo hiểm phi nhân thọ số 1 tại thị trường bảo hiểm Việt Nam, tiên phong và dẫn đầu trong các sản phẩm bán lẻ như bảo hiểm xe máy, bảo hiểm ô tô, bảo hiểm sức khỏe, bảo hiểm tài sản, …Bài viết sau đây IBAOHIEM xin giới thiệu tới bạn về Bảo hiểm Bảo Việt

Định hướng chiến lược của Bảo hiểm Bảo Việt là phát triển bền vững vì sự thịnh vượng và bình an của mỗi khách hàng. Nằm trong chiến lược chung, doanh nghiệp thực hiện chuyển đổi số và đẩy mạnh ứng dụng cách mạng công nghệ 4.0 trong các hoạt động kinh doanh cũng như công tác quản trị nhằm mang lại dịch vụ sản phẩm có tính linh hoạt cao, thân thiện với nhu cầu sử dụng của khách hàng; song song đó là xây dựng và triển khai các sản phẩm mới, cấu trúc lại sản phẩm đã có phù hợp với từng phân khúc khách hàng cũng như nhu cầu của thị trường.

Mạng lưới kinh doanh

Bảo hiểm Bảo Việt khẳng định ưu thế vượt trội về quy mô và mạng lưới trải rộng khắp các tỉnh, thành phố trên toàn quốc.

Với mạng lưới kinh doanh, phân phối đa dạng trải rộng tại khắp các tỉnh thành phố trên toàn quốc (3.000 nhân viên, gần 30.000 đại lý, gần 80 công ty thành viên và gần 700 phòng bảo hiểm khu vực) Bảo hiểm Bảo Việt hiện tiếp tục mở rộng kênh tương tác với các kênh đối tác số, ngân hàng… nhằm mang lại nhiều sự lựa chọn tối ưu cho khách hàng và thị trường. Trong nhiều năm liên tiếp, Bảo hiểm Bảo Việt nhận được rất nhiều các các giải thưởng uy tín, trong đó có: Sáng kiến bảo hiểm số của năm – Việt Nam; Thương hiệu Bảo hiểm Phi nhân thọ được tín nhiệm nhất Châu Á & Doanh nghiệp Bảo hiểm phi nhân thọ đạt chất lượng dịch vụ khách hàng tốt nhất Châu Á (Best Brand Magazine) .. Và cùng với rất nhiều các giải thưởng khác nữa trong nước và khu vực đã trao tặng chính là minh chứng rõ ràng cho định hướng của Bảo hiểm Bảo Việt khi lấy khách hàng làm trung tâm như kim chỉ nam cho các hoạt động của mình. Trong suốt quá trình hình thành và phát triển, Bảo hiểm Bảo Việt luôn khẳng định vai trò là nhà bảo hiểm đóng vai trò dẫn dắt và kiến thiết thị trường bảo hiểm phi nhân thọ Việt Nam, với nguồn lực mạnh mẽ và thực hiện đúng cam kết của mình trước khách hàng, nhằm mang lại các lợi ích cao nhất cho khách hàng và cộng đồng.

Bảo hiểm Bảo Việt tự hào là doanh nghiệp bảo hiểm lâu đời nhất tại Việt Nam, luôn khẳng định vị trí dẫn đầu thị trường bảo hiểm phi nhân thọ về thị phần, doanh thu phí bảo hiểm gốc và quy mô vốn điều lệ.

Xem thêm chi tiết về Bảo hiểm Bảo Việt tại đây: Giới thiệu Bảo hiểm Bảo Việt

Xem thêm các sản phẩm bảo hiểm sức khỏe: Bảo Việt An Gia, Bảo Việt Intercare, Bảo hiểm An Tâm Viện phí, Bảo hiểm sức khỏe Bảo Việt, Bảo hiểm sức khỏe

BẠN MUỐN TƯ VẤN NGAY? TƯ VẤN VIÊN SẼ GỌI LẠI CHO BẠN

Gửi thông tin, tư vấn viên sẽ gọi lại trong 2 phút

Về Bảo hiểm bệnh hiểm nghèo

Thông tin cơ bản sản phẩm

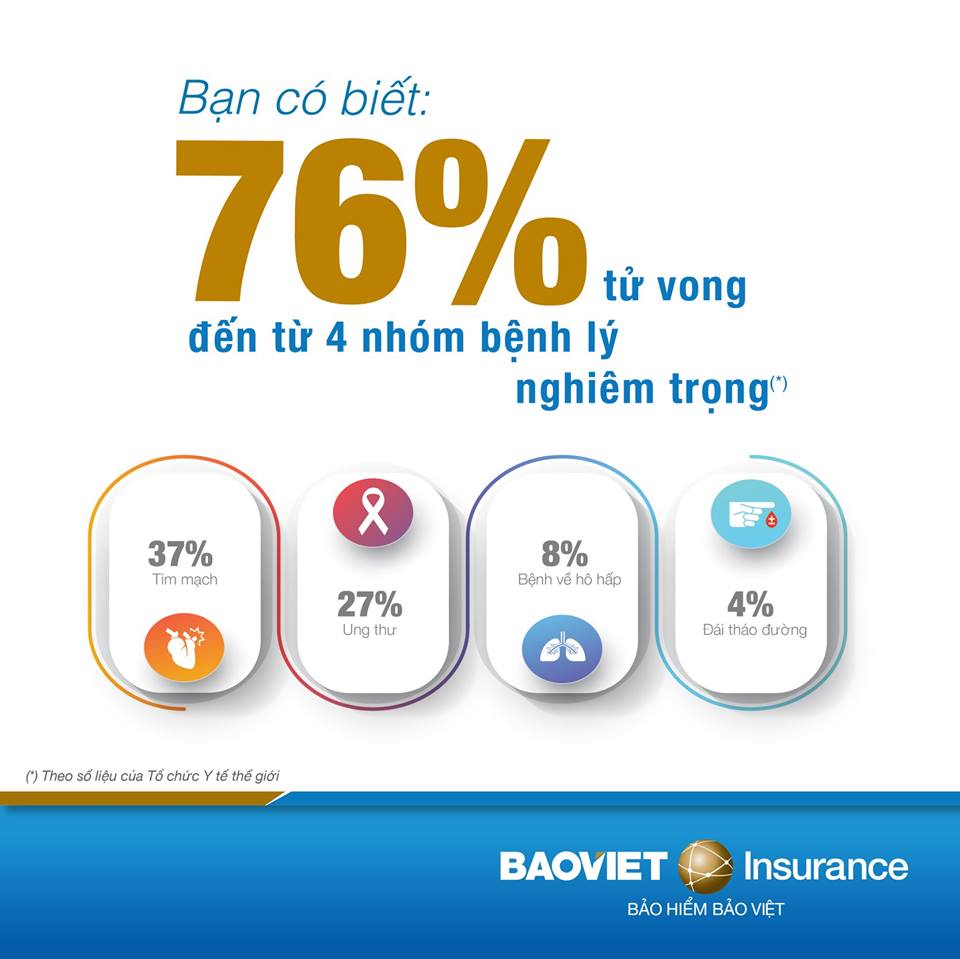

Theo khuyến cáo của Tổ chức Y tế thế giới, Việt Nam là nước có tỷ lệ mắc bệnh lý nghiêm trọng/ hiểm nghèo tăng cao đáng kể, cụ thể: Việt Nam có 4 nhóm bệnh lý nghiêm trọng/ hiểm nghèo gây ra đến 76% tỷ lệ tử vọng là: Tim mạch (37%), ung thư (27%), bệnh về hô hấp (8%) và đái tháo đường (4%).

Do tính chất bệnh lý phức tạp/ nghiêm trọng, thời gian điều trị kéo dài, các bệnh nghiêm trọng này không chỉ đe dọa tính mạng, ảnh hưởng đến chất lượng cuộc sống mà còn tạo gánh nặng lớn về chi phí cho người bệnh. Trên thực tế, bảo hiểm y tế có thể hỗ trợ một phần, nhưng vẫn không đủ khả năng chi trả, tạo ra sức ép khá lớn cho bản thân người bệnh và gia đình.

Bảo hiểm bệnh hiểm nghèo của Bảo hiểm Bảo Việt ra đời là giải pháp tốt nhất hỗ trợ người bệnh giảm thiểu những rủi ro bệnh tật, là lựa chọn tối ưu giúp khách hàng giảm bớt nỗi lo về chi phí chữa trị bệnh, an tâm sổng khỏe với những lựa chọn giải pháp điều trị tốt nhất.

BẠN MUỐN TƯ VẤN NGAY? TƯ VẤN VIÊN SẼ GỌI LẠI CHO BẠN

Gửi thông tin, tư vấn viên sẽ gọi lại trong 2 phút

Ưu điểm sản phẩm

Linh hoạt lựa chọn tham gia các chương trình bảo hiểm với mức trách nhiệm tối đa lên tới 200.000.000 đồng

Phí bảo hiểm chỉ từ mấy chục ngàn đồng/năm

Đối tượng tham gia bảo hiểm: Tuổi tham gia mới từ 18 – 55 tuổi, tái tục đến 60 tuổi

Quyền lợi bảo hiểm: Chi trả toàn bộ 100% số tiền bảo hiểm nếu người được bảo hiểm bị chẩn đoán mắc một trong các bệnh trong danh mục dưới đây, sau thời gian chờ 90 ngày và Người được bảo hiểm còn sống 30 ngày sau ngày được chẩn đoán, Bảo Việt sẽ chi trả toàn bộ Số tiền bảo hiểm

Danh mục bệnh hiểm nghèo

Danh mục bệnh hiểm nghèo (Xem định nghĩa tại Phụ lục 1 đính kèm Quy tắc)

- Các bệnh Ung thư nghiêm trọng

- Nhồi máu cơ tim cấp tính

- Đột quỵ nghiêm trọng

- Hôn mê

- Suy thận mãn tính

- Bệnh phổi giai đoạn cuối

- Cấy ghép các bộ phận nội tạng chính/ tủy xương

- Suy gan giai đoạn cuối

- Phẫu thuật bắc cầu động mạch vành

- Liệt

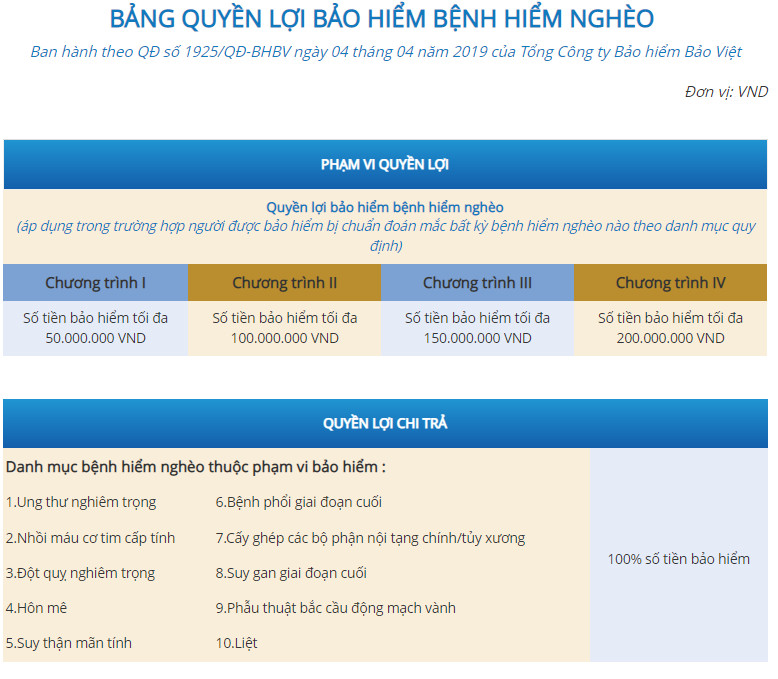

Bảng biểu phí và quyền lợi

Bảng quyền lợi

Quyền lợi bảo hiểm bệnh hiểm nghèo: Nếu NĐBH bị chẩn đoán mắc bất kỳ bệnh hiểm nghèo nào (theo danh mục dưới đây), sau thời gian chờ 90 ngày, và còn sống 30 ngày sau ngày được chẩn đoán CTBH sẽ thanh toán cho NĐBH 100% số tiền bảo hiểm. Chi tiết xem tại Quy tắc Bảo hiểm bệnh hiểm nghèo Bảo Hiểm Bảo Việt

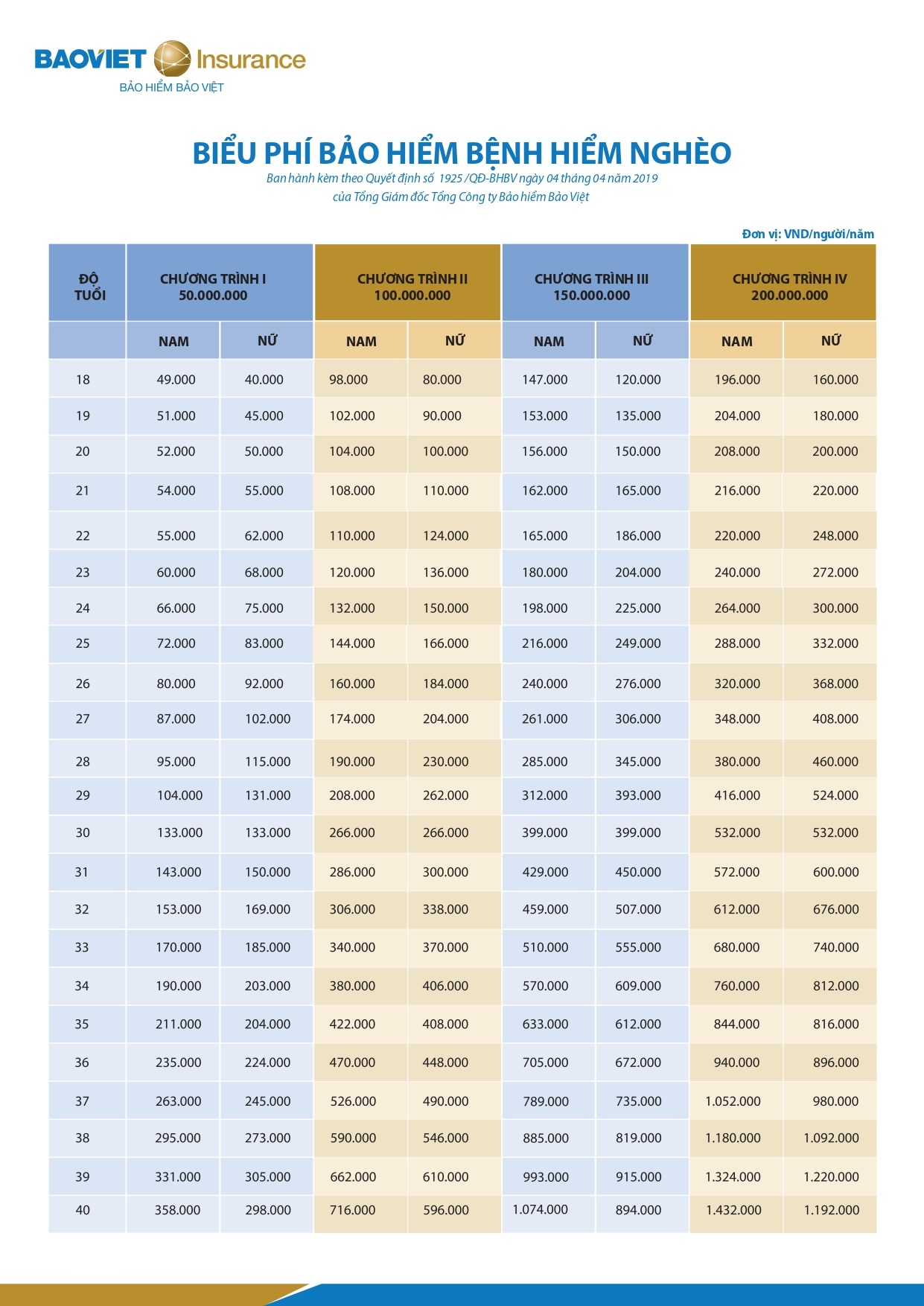

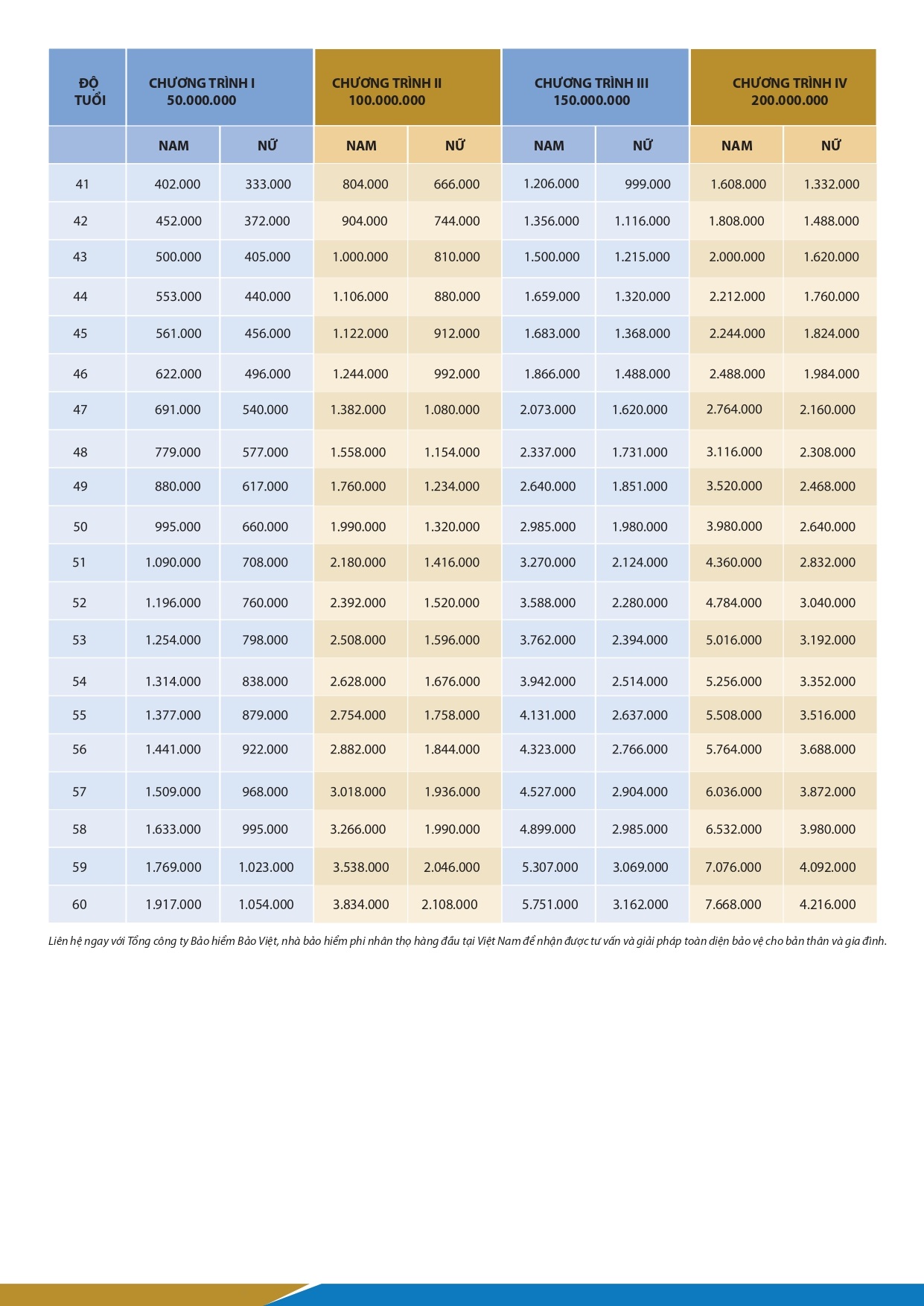

Bảng biểu phí

BẠN MUỐN TƯ VẤN NGAY? TƯ VẤN VIÊN SẼ GỌI LẠI CHO BẠN

Gửi thông tin, tư vấn viên sẽ gọi lại trong 2 phút

Một số thông tin và định nghĩa

Bệnh hiểm nghèo: Là bệnh nằm trong danh sách dưới đây

- Ung thư nghiêm trọng

- Nhồi máu cơ tim cấp tính

- Đột quỵ nghiêm trọng

- Hôn mê

- Suy thận mãn tính

- Bệnh phổi giai đoạn cuối

- Cấy ghép các bộ phận nội tạng chính/ tủy xương

- Suy gan giai đoạn cuối

- Phẫu thuật bắc cầu động mạch vành

- Liệt

Chi tiết về từng bệnh được quy định trong Phụ lục 1 – Danh mục định nghĩa các bệnh hiểm nghèo được bảo hiểm.

Ngày bắt đầu hiệu lực bảo hiểm:

Là ngày bắt đầu sau ngày BMBH hoàn thành Giấy yêu cầu bảo hiểm và thanh toán đầy đủ khoản phí bảo hiểm đầu tiên theo quy định của HĐBH, với điều kiện là BMBH vẫn còn sống tại thời điểm CTBH chấp nhận cấp GCNBH. Ngày bắt đầu hiệu lực bảo hiểm được ghi trên HĐBH/GCNBH. Đối với HĐBH tái tục, ngày bắt đầu hiệu lực bảo hiểm là ngày ngay sau ngày hết hiệu lực của HĐBH đã ký kết trong trường hợp CTBH và BMBH đồng ý tái tục.

Ngày hết hạn Hợp đồng:

Là ngày có hiệu lực cuối cùng của HĐBH và được ghi trên HĐBH/GCNBH.

Bệnh viện

Là cơ sở điều trị y tế tại Việt Nam được thành lập và hoạt động hợp pháp theo luật pháp Việt Nam. Cơ sở phải được cấp giấy phép là một bệnh viện với từ “bệnh viện” trên con dấu hoặc được cấp giấy phép là bệnh viện/trung tâm y tế chuyên

khoa của một tỉnh/thành phố trực thuộc trung ương hoặc là cấp trung ương.

Bệnh viện không bao gồm các cơ sở sau đây dù các cơ sở này hoạt động độc lập hoặc chịu sự quản lý của bệnh viện:

- Bệnh viện điều trị bệnh tâm thần, rối loạn tâm thần;

- Bệnh viện y học cổ truyền, vật lý trị liệu và/hoặc phục hồi chức năng;

- Bệnh viện điều trị bệnh phong;

- Bệnh viện điều dưỡng, nhà an dưỡng, nơi điều trị suối kho áng, xông hơi, massage, các cơ sở chủ yếu dành cho việc điều trị cho người già, điều trị cai nghiện rượu, chất ma túy, thuốc phiện, chất kích thích.

Bệnh / tình trạng có sẵn:

Là bệnh đã tồn tại trước Ngày bắt đầu hiệu lực bảo hiểm, theo đó:

- NĐBH có các dấu hiệu và triệu chứng mà NĐBH đã được điều trị y tế, tư vấn hoặc chăm sóc y tế; hoặc

- Việc điều trị được khuyến cáo hoặc thực hiện bởi Bác sĩ có đăng ký hành nghề

Thời gian chờ:

Là thời gian mà các quyền lợi bảo hiểm có liên quan không được chi trả bảo hiểm bao gồm cả những trường hợp thời điểm phát sinh rủi ro nằm trong thời gian chờ nhưng chi phí phát sinh hoặc hậu quả của đợt điều trị rủi ro này lại kéo dài quá thời gian chờ quy định.

Sự kiện được bảo hiểm:

Là các sự kiện khách quan do các bên thỏa thuận với nhau hoặc do pháp luật quy định khi sự kiện xảy ra mà CTBH sẽ phải trả tiền bảo hiểm cho người thụ hưởng hoặc bồi thường cho NĐBH.

Mô bệnh học:

Là kết quả xét nghiệm để khẳng định loại tế bào và mức độ xâm nhập của các tế bào ung thư thông qua việc chẩn đoán bằng cách làm “sinh thiết” (việc làm xét nghiệm bằng một phẫu thuật y tế để lấy một mẫu nhỏ của mô cơ thể, hoặc sử dụng kim chuyên biệt xuyên qua da và chọc hút ra tế bào chứa chất lỏng từ một khối u và gửi mẫu đến phòng thí nghiệm để phân tích).

Chi tiết thông tin xem tại: Quy tắc Bảo hiểm bệnh hiểm nghèo Bảo Hiểm Bảo Việt

Hướng dẫn bồi thường

Các tài liệu yêu cầu trả tiền bảo hiểm

Khi yêu cầu bồi thường, BMBH hoặc người thụ hưởng hợp pháp hoặc người được ủy quyền phải thông báo / gửi các chứng từ sau đây cho CTBH trong vòng sáu mươi (60) ngày kể từ ngày xảy ra sự kiện được bảo hiểm. Các tài liệu bao gồm:

- Giấy yêu cầu bồi thường được kê khai đầy đủ, có chữ ký của BMBH hoặc người yêu cầu bồi thường (Người thừa kế / người thụ hưởng / người được chỉ định trên HĐBH/ người được ủy quyền hợp pháp của NĐBH);

- Các chứng từ y tế liên quan đến việc điều trị: chứng từ chẩn đoán và / hoặc bằng chứng lâm sàng, giấy xuất viện, báo cáo y tế, chứng nhận phẫu thuật, xạ trị, bằng chứng mô học và xét nghiệm, kết quả xét nghiệm phóng xạ, tế bào học, và những kết quả xét nghiệm chụp chiếu khác. Trong trường hợp không có bản gốc, NĐBH có thể nộp bản sao của các tài liệu gốc được xác nhận bởi CTBH hoặc đại diện của CTBH sau khi đối chứng với bản gốc. Trong mọi trường hợp, CTBH có quyền yêu cầu bản gốc để kiểm tra;

Trong trường hợp có tranh chấp hoặc không đồng ý về kết quả chẩn đoán bệnh lý hiểm nghèo/ thương tật do người yêu cầu bồi thường cung cấp, CTBH có quyền yêu cầu NĐBH tiến hành kiểm tra y tế, bao gồm nhưng không giới hạn việc cung cấp bằng chứng về tiền sử sức khỏe, chẩn đoán lại, tiến hành xét nghiệm và chụp chiếu lại, nếu cần thiết, tại một bệnh viện khác. Chi phí cho việc cung cấp các tài liệu hoặc bằng chứng đó do CTBH chi trả. NĐBH phải tuân thủ các kết quả / bằng chứng cuối cùng này.

Hồ sơ yêu cầu trả tiền bảo hiểm gửi đến

Ban Bảo lãnh và chi trả viện phí – Tổng công ty Bảo hiểm Bảo Việt

Tài liệu tham khảo

1/ Quy tắc Bảo hiểm bệnh hiểm nghèo Bảo Hiểm Bảo Việt

2/ Mẫu giấy yêu cầu bồi thường (Claim form CI – TV)

BẠN MUỐN TƯ VẤN NGAY? TƯ VẤN VIÊN SẼ GỌI LẠI CHO BẠN

Gửi thông tin, tư vấn viên sẽ gọi lại trong 2 phút

Liên hệ và tư vấn

Sau khi quý khách hàng đã tìm hiểu về sản phẩm và quý khách hàng cần tư vấn hoặc liên hệ mua bảo hiểm, quý khách hàng vui lòng làm theo các cách sau đây:

1/ Cách 1: Gửi hỗ trợ hoặc thông tin qua các form trên bài viết hoặc website.

2/ Cách 2: Gọi điện hoặc nhắn tin đến số điện thoại hotline: 0966 490 888 – 02466 569 888 để nhân viên tư vấn và giải đáp các thắc mắc.

3/ Cách 3: Gửi email yêu cầu tới hòm thư: [email protected] nội dung yêu cầu được tư vấn hoặc giải đáp. Lưu ý: quý khách hàng vui lòng để lại số điện thoại để tư vấn viên có thể liên hệ một cách nhanh chóng và thuận lợi nhất.

4/ Cách 4: Gửi tin nhắn Viber hoặc zalo qua số điện thoại: 0966 490 888 với nội dung là cần hỗ trợ hoặc tư vấn.

Xem thêm các sản phẩm bảo hiểm sức khỏe: Bảo Việt An Gia, Bảo Việt Intercare, Bảo hiểm An Tâm Viện phí, Bảo hiểm sức khỏe Bảo Việt, Bảo hiểm sức khỏe

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)