Tầm quan trọng của tiết kiệm tài chính khi còn trẻ

Đặt vấn đề

Tiết kiệm (Savings) là phần thu nhập được giữ lại, chứ không chi cho tiêu dùng hiện tại. Tiết kiệm là khái niệm rút ra từ mô hình về vòng chu chuyển của thu nhập quốc dân. Trong mô hình đơn giản về vòng chu chuyển, toàn bộ tiết kiệm đều do các hộ gia đình thực hiện. Trong mô hình mở rộng, tiết kiệm còn được thực hiện bởi doanh nghiệp (lợi nhuận giữ lại) và chính phủ (thặng dư ngân sách). Trên thực tế, tiết kiệm quan trọng ở chỗ nó cung cấp tài chính cho đầu tư hiện vật. (Tài liệu tham khảo: Nguyễn Văn Ngọc, Từ điển Kinh tế học, Đại học Kinh tế Quốc dân).

Tiết kiệm, trong kinh tế học, là phần thu nhập có thể sử dụng không được chi vào tiêu dùng. Các phương pháp tiết kiệm bao gồm việc bỏ tiền vào, ví dụ như tài khoản tiền gửi, tài khoản hưu trí, quỹ đầu tư, hoặc bằng tiền mặt. Tiết kiệm cũng bao gồm việc giảm chi tiêu, như giảm chi phí định kỳ. Về tài chính cá nhân, tiết kiệm nói chung chỉ đến các khoản tiền có mức rủi ro thấp, như tài khoản tiền gửi, trái với đầu tư có rủi ro cao hơn rất nhiều; Trong kinh tế nói rộng hơn, tiết kiệm đề cập đến bất kỳ thu nhập nào không được dùng để tiêu ngay.

Tiết kiệm giúp mỗi cá nhân hoặc gia đình trở nên an toàn về tài chính. Mục tiêu tài chính là kết quả kỳ vọng thông qua kế hoạch tài chính, trong đó bao gồm tiết kiệm. Trong quá trình thiết lập mục tiêu, người thực hiện cân nhắc sự đánh đổi giữa từ bỏ những điều này để có được những điều khác. Nếu một người hiểu rõ những gì họ đang từ bỏ để đổi lấy lợi ích của việc tiết kiệm tiền, thì mục tiêu tiết kiệm của họ sẽ thực tế và dễ hoàn thành hơn. Tuy nhiên, thực tế cho thấy, hiện nay, nhiều người, nhất là những người trẻ tuổi thường gặp khó khăn khi muốn thực hành tiết kiệm. Nhóm tác giả đặt ra mục tiêu làm sáng tỏ những câu hỏi, liên quan đến yêu cầu tiết kiệm tài chính khi còn trẻ.

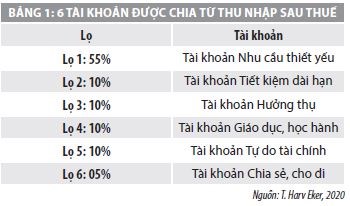

6 lọ tài chính của T.H Harv Eker

Harv Eker là một triệu phú tự thân. Ông cho rằng, để làm chủ tiền chúng ta cần phải biết quản lý tiền. T. Harv Eker khuyên chúng ta nên chia toàn bộ thu nhập sau thuế của mình thành 6 tài khoản với các tỷ lệ sau (T. Harv Eker, 2020) (Bảng 1).

Câu hỏi đặt ra, nếu người lao động A có thu nhập trung bình 10 triệu mỗi tháng, thì 55% nhu cầu thiết yếu sẽ là 5,5 triệu. Trong khi người B, có thu nhập 50 triệu mỗi tháng thì con số đó sẽ là 27,5 triệu. Điều này đặt ra gợi ý là phải có một thu nhập tối thiểu là bao nhiêu thì mới áp dụng được nguyên lý 6 lọ tài chính.

Khảo sát thực tế

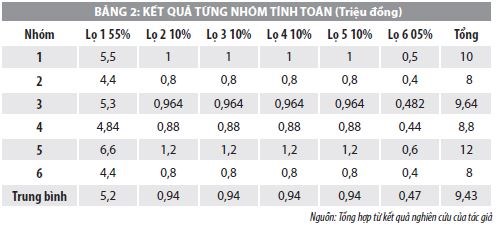

Để tìm được câu trả lời về mức thu nhập tối thiểu nhằm áp dụng nguyên lý 6 lọ tài chính, nhóm tác giả tiến hành khảo sát 38 sinh viên đã tốt nghiệp trường Đại học Tài chính – Marketing và đã đi làm. Loại hình đào tạo: văn bằng 2. Môn học: Kỹ năng khám phá bản thân và lập kế hoạch nghề nghiệp.

38 sinh viên được chia làm 6 nhóm, trong đó: 4 nhóm có số lượng 6 sinh viên/1 nhóm; 2 nhóm có số lượng 7 sinh viên/1 nhóm.

Yêu cầu đặt ra đối với các sinh viên là:

Thứ nhất, xác định cụ thể nội dung của từng lọ tài chính.

– Lọ 1: Thực phẩm, trang phục, ở (thuê nhà, điện, nước, vệ sinh…), đi lại, bảo vệ sức khỏe, chi phí phát sinh khác liên quan đến các nhu cầu thiết yếu.

– Lọ 2: Đáp ứng các nhu cầu như mua nhà, mua xe, sinh con…

– Lọ 3: Làm đẹp, du lịch, giải trí…

– Lọ 4: Mua sách, học tập nâng cao tay nghề, tham dự các lớp huấn luyện…

– Lọ 5: Gửi tiết kiệm, đầu tư, góp vốn kinh doanh…

– Lọ 6: Giúp đỡ người thân, cộng đồng…

Thứ hai, xác định giá cả của các hàng hóa, dịch vụ đáp ứng các nhu cầu thiết yếu là mức giá trung bình tại các quận nội thành TP. Hồ Chí Minh (Quận 1, 2, 3, 4 ,5, 6, 7, 8, 10, 11, Bình Thạnh, Gò Vấp, Phú Nhuận, Tân Bình, Tân Phú).

Thứ ba, khi đã có kết quả lọ 1, sử dụng kết quả đó để tính tỷ lệ giá trị các lọ tài chính còn lại. Thời điểm tính: Tháng 6/2019 (Bảng 2).

Từ kết quả của các nhóm cho thấy, chỉ với thu nhập trung bình 1 tháng là 9,43 triệu đồng, những người trẻ tuổi hoàn toàn thực hiện được kế hoạch tiết kiệm tài chính. Đa số trong 38 sinh viên nói trên đều chia sẻ mức thu nhập trung bình tháng của họ trong giới hạn từ 9 đến 12 triệu đồng.

Theo Báo cáo của Tổng cục Thống kê Việt Nam, mức thu nhập bình quân tháng trong năm 2017 của một lao động tại khu vực doanh nghiệp nhà nước là 11,9 triệu đồng, khu vực doanh nghiệp FDI là 9,0 triệu. Xét theo địa phương, năm 2017, thì thu nhập bình quân tháng của người lao động trong các doanh nghiệp tại Bà Rịa – Vũng Tàu là 10,4 triệu đồng, TP. Hồ Chí Minh là 9,9 triệu đồng và Hà Nội là 9,2 triệu đồng/tháng.

Giả sử, người lao động A tại khu vực TP. Hồ Chí Minh có thu nhập trung bình tháng là 12 triệu đồng. Theo phương pháp 6 lọ tài chính, thì người này sẽ trừ đi lọ 1, 3, 4, 6. Thu nhập còn lại trong tháng là 4,45 triệu đồng. Số tiền này thuộc về lọ 2 (quỹ tiết kiệm dài hạn) và lọ 5 (Quỹ tự do tài chính). Như vậy, số tiền A tiết kiệm được cho 2 lọ tài chính trong 1 năm = 4,45 triệu đồng x 12 tháng = 53.4 triệu đồng.

Tất cả mọi người, đặc biệt là người trẻ tuổi, nên tập thói quen và kỹ năng quản lý số tiền nhỏ trước khi có thể nhận được và quản lý số tiền lớn. Trên thực tế, không mấy ai thành công bền vững mà lại không bắt đầu từ việc quản lý tài chính cá nhân với số tiền có giá trị nhỏ.

Tiết kiệm và tiêu dùng: Hai mặt đối lập trong ứng xử tài chính cá nhân

Không hề dễ dàng tìm thấy sự cân bằng giữa tiết kiệm cho mai sau và chi tiêu cho hiện tại. Nếu A có xu hướng tiết kiệm, A sẽ tìm cách để lọ 1 nhỏ hơn 5.2 triệu đồng. Tương tự, A sẽ chi tiêu cho các lọ 3, 4, 6 với chi phí nhỏ hơn con số đã hạch toán. Ứng xử đó sẽ làm cho số tiền A thặng dư cho lọ 2 và lọ 5 trong năm lớn hơn 53.4 triệu đồng. Nếu A là người có xu hướng thường chi tiêu, A sẽ sử dụng phần lớn thu nhập của mình cho việc đáp ứng các nhu cầu. Như vậy, số tiền thặng dư sẽ nhỏ hơn 53.4 tiệu đồng hoặc có thể bằng không (=0).

Xét ở khía cạnh tâm lý, tiền mang lại cho người tiết kiệm cảm giác an toàn, được chăm sóc. Những người này có xu hướng thận trọng trong việc tiêu tiền. Mặt khác, hành động tiết kiệm mang lại niềm vui bền vững. Nguồn tiết kiệm tiền cảm thấy hài lòng, an toàn về tài chính khi kiểm soát được số tiền tiết kiệm, khi nhìn vào số dư tài khoản tăng lên; Đồng thời, họ rất cân nhắc khi phải mua thứ gì đó.

Với những người có xu hướng nghiện mua sắm, tiền mang lại cho họ cảm giác tự do. Họ không nghĩ nhiều về tương lai tài chính hoặc tiết kiệm cho tuổi già. Họ tận hưởng cuộc sống bằng cách đáp ứng những ham muốn vật chất, vì không muốn khắt khe nhu cầu vật chất với bản thân. Ở phương diện khác, khi mua sắm, họ tập trung vào những gì bản thân mong muốn và tạm quên các yếu tố gây căng thẳng trong cuộc sống của mình; được sở hữu vì có khả năng thanh toán làm tăng sự tự tin, giúp họ cảm thấy tốt cho bản thân.

Nhìn chung, sự khó khăn của việc cân bằng giữa tiết kiệm và chi tiêu nằm ở chỗ, với thu nhập ở mức độ bình thường, chúng ta có thể đủ khả năng để đáp ứng những nhu cầu hiện tại, nhưng không thể tiết kiệm cho tương lai.

Ý nghĩa của việc xây dựng kế hoạch tài chính và thực hành tiết kiệm khi còn trẻ

Ý nghĩa của việc xây dựng kế hoạch tài chính

– Kế hoạch tài chính giúp thực hiện hóa việc tiết kiệm: Một nghiên cứu đã chỉ ra giới trẻ chi cho Ăn uống – 21%, quần áo – 21%, Phụ kiện, sản phẩm chăm sóc cá nhân – 10%, Giày dép – 8%, Thiết bị điện tử – 8%, Video Games – 7% (Hoài Thu, 2014). Sự thật là, nếu không có kế hoạch tài chính, việc đạt được các mục tiêu tài chính sẽ khó khăn hơn rất nhiều.

– Kế hoạch tài chính giúp dễ dàng quản lý thu nhập. Nếu không có kế hoạch cho thu nhập của mình, ta có thể sẽ bị bội chi hoặc chi tiêu cho các khoản không cần thiết. Bằng cách này, chúng ta sẽ chi tiêu cho những gì cần thiết và tiết kiệm hoặc đầu tư phần còn lại. Khả năng quản lý thu nhập sẽ giúp chúng ta biết được chi phí nào cần xử lý trước và chi phí nào đến sau.

– Kế hoạch tài chính giúp cung cấp an ninh tài chính cho gia đình. Mọi người đều muốn họ có thể phục vụ cho nhu cầu tiền bạc của gia đình. Không ai muốn nghĩ về gia đình mình đau khổ vì thiếu tiền, nhất là khi họ không ở bên để giúp đỡ. Vì lý do này, mọi người đấu tranh để đảm bảo rằng họ kiếm đủ tiền có thể mang lại cho họ cảm giác an toàn. An ninh tài chính cho bản thân và gia đình là điều mà hầu hết mọi người mong muốn.

– Kế hoạch tài chính cung cấp sự hiểu biết tốt hơn về tài chính của bản thân: Nên đặt các mục tiêu có thể đo lường được, hiểu được tác động của các quyết định của mình, cũng như xem xét kết quả của việc đó. Điều này cung cấp cho bản thân một cách tiếp cận hoàn toàn mới đối với việc lập ngân sách và kiểm soát tốt hơn đối với tài chính của mình. Thông qua kế hoạch tài chính, mọi người học được cách quản lý tiền và thoát khỏi thói quen tài chính bất lợi.

– Kế hoạch tài chính giúp ta chuẩn bị cho các sự kiện lớn trong đời: Các sự kiện lớn cần đưa vào kế hoạch như mua nhà, lập gia thất, nghỉ hưu… Khi có con, mọi người có thể bổ sung vào mục tiêu là nuôi dạy con. Tiết kiệm từ sớm là đã chuẩn bị cho những sự kiện này.

Nếu kế hoạch tài chính là con đường đi, thì ngân sách là công cụ sử dụng để đạt được điều đó. Khi áp dụng phương pháp 6 lọ tài chính, ta dễ dàng nhận biết và kiểm soát dòng tiền một cách chính xác. Ví dụ, những chi phí lường trước có thể bao gồm tiền cho quà tặng (lọ 6), bảo dưỡng xe, sửa chữa nhỏ nhà cửa, thiết bị… (lọ 1), một chuyến tham quan (lọ 3). Chi phí không lường trước như trường hợp khẩn cấp: vấn đề sức khỏe (lọ 1), chuyện tang gia, sự cố đối với người thân (lọ 6), vỡ đường ống dẫn nước trong nhà (lọ 1)…

Ý nghĩa của thực hành tiết kiệm ngay khi còn trẻ

Tiết kiệm khi còn trẻ là hành động tích cực nhất cho tương lai về sau.

Nghiên cứu từ Ally Bank đã phát hiện, tiết kiệm tiền mặt là một trong những thói quen tốt nhất mà mọi người có thể thực hiện để tối đa hóa hạnh phúc và sự thỏa mãn. Trong số những người tiết kiệm được thăm dò, 38% cho biết họ cảm thấy vô cùng hạnh phúc. Chỉ 29% những người không có tài khoản tiết kiệm tài chính cũng cảm thấy như vậy. Nhìn chung, 84% cá nhân cho biết tiết kiệm tiền mặt khiến họ cảm thấy tuyệt vời (arkansasconsumer.org).

Nếu người lao động A có thu nhập trung bình 10 triệu mỗi tháng, thì 55% nhu cầu thiết yếu sẽ là 5,5 triệu. Trong khi người B, có thu nhập 50 triệu mỗi tháng thì con số đó sẽ là 27.5 triệu. Điều này đặt ra gợi ý là phải có một thu nhập tối thiểu là bao nhiêu thì mới áp dụng được nguyên lý 6 lọ tài chính.

Thái độ và trách nhiệm của mỗi người về tương lai của mình, ảnh hưởng lớn đến việc tiết kiệm của họ. Nhiệm vụ của mỗi người đối với tương lai, không phải là thấy trước điều gì mà là để kích hoạt nó. Khi tiết kiệm, vì ta muốn tương lai của mình tốt đẹp và không muốn bị cuốn vào những tình huống khẩn cấp về tài chính. Ở phương diện khác, mỗi người không biết những gì sẽ chờ đợi mình trong tương lai. Nhưng nếu chúng ta chuẩn bị tài chính, ta có thể sắp xếp cuộc sống cho bản thân và gia đình theo kịch bản mà ta mong muốn. Chính suy nghĩ độc lập và mong muốn không bao giờ phải từ chối một cơ hội tích cực trong tương lai, thúc đẩy ta cần thiết phải tiết kiệm ngay khi còn trẻ.

Tiết kiệm là hành động thiết thực nhất chuẩn bị cho tuổi già.

Quỹ Dân số Liên Hợp quốc và Tổ chức Hỗ trợ Người cao tuổi quốc tế cho biết, một trong những mối quan tâm hàng đầu của người cao tuổi trên toàn thế giới là đảm bảo thu nhập (UNFPA và HelpAge International, 2012). Đối với nhiều người cao tuổi, khả năng đối phó với tiền bạc và thu nhập cá nhân bị giảm sút là mối quan tâm hàng đầu. Tình hình tài chính có ảnh hưởng rất lớn đối với sự hài lòng hay sự bất an của họ. Giảm thu nhập có thể gây ra các vấn đề về sức khỏe. Người cao tuổi có thể bị trầm cảm do không có thu nhập hoặc không có tiết kiệm, đặt biệt nếu họ sống tại những nơi có giá cả hàng hóa và các dịch vụ đắt đỏ, hoặc họ còn khả năng lao động nhưng không nhận được sự phân công.

Tiết kiệm cao hơn dẫn đến sự hài lòng và cuộc sống tuổi già sẽ tốt hơn. Người cao tuổi cảm nhận được sự an tâm khi họ có thu nhập tốt. Những người cao tuổi như vậy có thể có cuộc sống dễ dàng hơn, họ hài lòng hơn so với những người có vấn đề về sức khỏe tâm thần và không có hỗ trợ tài chính đầy đủ. Những người bắt đầu tiết kiệm từ khi còn trẻ là đã đặt mình vào một lợi thế to lớn khi cuộc sống tiếp diễn ở giai đoạn về già. Khi một người trẻ tiết kiệm cho nghỉ hưu, là họ đã yêu cầu bản thân hiện tại chăm sóc bản thân trong tương lai. Người đó cho mình khả năng phụ thuộc vào chính mình lâu hơn. Khi giai đoạn đó trong cuộc đời đến, họ nhận ra rằng họ đang sống cuộc sống tuổi già đúng theo mơ ước của họ khi còn trẻ.

Kết luận

6 lọ tài chính của T. Harv Eker là một trong những gợi ý và chỉ dẫn khá hợp lý cho việc bắt đầu một kế hoạch tiết kiệm tài chính cho mai sau. Cũng không thật sự khó khăn liên quan đến thu nhập khi những người trẻ tuổi muốn thực hành tiết kiệm. Với thu nhập trung bình mỗi tháng 10 triệu đồng thì bất cứ người trẻ tuổi nào cũng có thể hiện thực hóa kế hoạch tiết kiệm. Thu nhập càng cao thì năng lực tiết kiệm càng “khỏe”. Việc tận hưởng ngày hôm nay đồng thời với lập kế hoạch cho ngày mai, đòi hỏi chúng ta phải có một kế hoạch tài chính mang lại điều tốt nhất.

Trong điều kiện nền kinh tế đất nước đang phát triển, những trợ giúp tài chính cho người cao tuổi còn nhiều hạn chế, thì việc tuyên truyền tiết kiệm từ khi còn trẻ là một giải pháp căn bản và bền vững cho tuổi già mai sau. Những người trẻ tuổi cần hình thành thói quen tiết kiệm vì tuổi già. Nếu làm tốt điều này khi còn trẻ để tăng cơ hội độc lập tài chính cho tuổi già.

Việc tiết kiệm không đến một cách tự nhiên, mà cần có kỷ luật nếu muốn trở thành người tiết kiệm thành công. Khi cam kết tiết kiệm càng sớm, người thực hiện đã tạo thói quen không tiêu tiền vào những thứ không cần thiết và xây dựng nền tảng vững vàng cho cuộc đời mình mai sau.

Tài liệu tham khảo:

1. nld.com.vn (2019), Thu nhập của người lao động tại doanh nghiệp ở TP. Hồ Chí Minh cao thứ 2 cả nước, https://nld.com.vn/kinh-te/thu-nhap-cua-nguoi-lao-dong-tai-doanh-nghiep-o-tp-hcm-cao-thu-2-ca-nuoc-2019071016553323.htm;

2. Hoài Thu (2014), Giới trẻ phải chi tiền nhiều nhất vào đâu?, http://www.trithuctructuyen.vn/gioi-tre-phai-chi-tien-nhieu-nhat-vao-dau-post449016.html);

3. Larry Winget (2010), Học cách tiêu tiền, dịch giả Nghiêm Huyền, NXB Lao Động – Xã hội;

4. Tina Seelig (2012), Nếu tôi biết được khi còn 20, dịch giả Hồng Nhật. NXB Trẻ;

5. Harv Eker (2015), Bí mật của tư duy triệu phú, dịch giả Nguyễn Kim Liên. NXB Trẻ;

6. UNFPA và HelpAge International (2012), Báo cáo tóm tắt. Già hóa trong Thế kỷ 21: Thành tựu và Thách thức;

7. http://arkansasconsumer.org. Top 5 Practical Reasons Why People Save Money, http://arkansasconsumer.org/top-5-practical-reasons-why-people-save-money/;

8. Harv Eker, 2020: This JARS Money Management System Can Work Miracles For You, https://www.harveker.com/blog/6-step-money-managing-system/.

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)