Phương pháp tính giá thành sản phẩm theo phương pháp tỷ lệ

Căn cứ theo thông tư 200/2014/TT-BTC quy định về 4 phương pháp tính giá thành sản phẩm bao gồm:

- Tính giá thành sản phẩm theo phương pháp tỷ lệ.

- Tính giá thành sản phẩm theo phương pháp giản đơn.

- Tính giá thành sản phẩm theo phương pháp hệ số.

- Tính giá thành sản phẩm theo phương pháp định mức.

Giá thành sản phẩm là một chỉ tiêu kinh tế tổng hợp phản ánh kết quả sử dụng tài sản vật tư, lao động, tiền vốn trong quá trình SXKD. Những chi phí đưa vào giá thành sản phẩm phản ánh giá trị thực của các tư liệu dùng cho sản xuất và các khoản chi tiêu khác có liên quan. Kết quả thu được là sản phẩm, công việc lao vụ đã hoàn thành đánh giá được mức độ bù đắp chi phí và hiệu quả của chi phí.

Phương pháp tính giá thành theo tỷ lệ giúp các kế toán hạch toán giá thành sản phẩm thuộc cùng một nhóm sản phẩm nhưng theo từng quy cách của mỗi sản phẩm khác nhau.

Cách tính giá thành sản phẩm theo phương pháp tỷ lệ

1. Các đối tượng áp dụng:

Các doanh nghiệp trong cùng một quy trình sản xuất có thể sản xuất ra một nhóm sản phẩm cùng loại với những quy cách và sản phẩm khác nhau.

– Đối tượng tập hợp chi phí: Toàn bộ quy trình công nghệ

– Đối tượng tính giá thành: Các sản phẩm trong quy trình sản xuất.

2. Quy trình tính giá thành:

Quy trình tính giá thành sản phẩm theo phương pháp tỷ lệ được cụ thể hóa qua 4 bước sau:

+ Bước 1: Xác định tiêu chuẩn phân bổ giá thành: Thường là giá thành định mức hoặc giá thành kế hoạch.

+ Bước 2: Tính tổng giá thành thực tế của nhóm sản phẩm.

+ Bước 3: Xác định tỷ lệ tính giá thành.

+ Bước 4: Tính giá thành thực tế

Giá thành thực tế = Giá thành kế hoạch x Giá thành tỷ lệ

3. Ví dụ thực tế

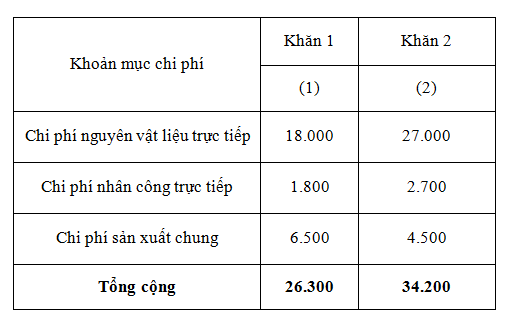

Một DN sản xuất sản phẩm Khăn có hai quy cách sản phẩm như sau:

Đơn vị tính: 1.000 đồng

Chi phí sản xuất trong tháng được tập hợp như sau: Chi phí nguyên vật liệu trực tiếp: 63.000; Chi phí nhân công trực tiếp: 4.032; Chi phí sản xuất chung: 16,660

Sản phẩm dở dang đầu kỳ và cuối kỳ không có.

Trong tháng đã sản xuất được 1.000 sản phẩm Khăn 1 và 1.200 sản phẩm Khăn 2.

Bài giải

Căn cứ vào các tài liệu trên kế toán tính giá thành sản phẩm A cho từng quy cách theo trình tự sau:

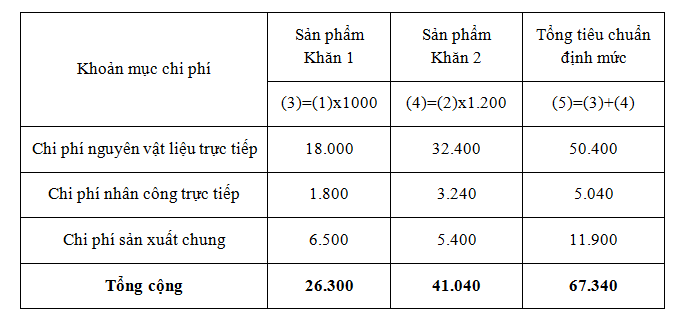

1 -Tính tổng giá thành định mức theo sản lượng thực tế để làm tiêu chuẩn phân bổ

(Đơn vị tính: 1.000 đồng)

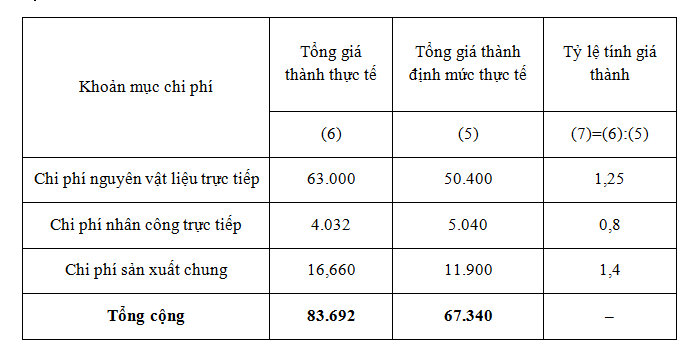

2- Tính tỷ lệ phân bổ giá thành theo từng khoản mục chi phí:

2- Tính tỷ lệ phân bổ giá thành theo từng khoản mục chi phí:

(Đơn vị tính: 1.000 đồng)

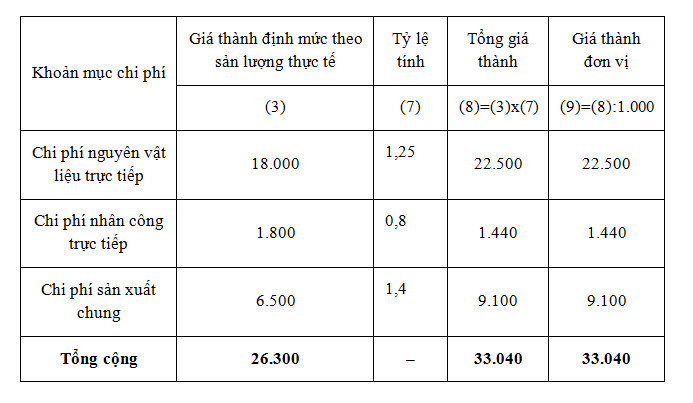

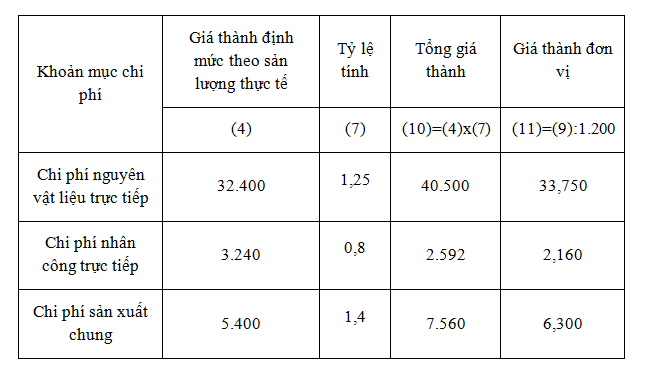

3 -Tính giá thành sản phẩm thực tế theo từng quy cách sản phẩm.

Bảng tính giá thành sản phẩm Khăn 1 dạy kế toán

Sản lượng : 1.000 (Đơn vị tính: 1.000 đồng)

Bảng tính giá thành sản phẩm Khăn 2

Sản lượng : 1.200 (Đơn vị tính: 1 đồng)

Trên đây là cách tính giá sản phẩm theo phương pháp tỷ lệ.

Nguồn: giadinhketoan

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)