Mẫu Bảng Kê Mua Hàng Mới Nhất – Cách Lập Bảng Kê Mua Hàng

Nội dung bài viết được cố vấn chuyên môn bởi Th.S Lê Thị Ánh – CEO Trung tâm Lê Ánh, Giảng viên khóa học kế toán tổng hợp thực hành tại Kế Toán Lê Ánh

Bảng kê mua hàng là một chứng từ vô cùng quan trọng trong mua bán hàng hóa. Khi bắt đầu kinh doanh bạn cần phải biết đến chứng từ này.

Vậy bảng kê mua hàng là gì? Nó gồm những gì và cách thức lập bảng kê mua hàng ra sao? Hãy cùng theo dõi bài viết dưới đây của Kế Toán Lê Ánh nhé.

1. Bảng Kê Mua Hàng Là Gì?

Bảng kê mua hàng được hiểu là một chứng từ quan trọng được dùng để kê khai hàng hóa, dịch vụ khi nhà sản xuất kinh doanh bán ra.

Việc kê khai hàng hóa chủ yếu dùng để thống kê lại danh sách hóa đơn và dòng tiền đã được bán ra trong kỳ. Dựa vào đó xác định số tiền bán ra để hoàn thành tờ khai thuế GTGT và nộp lên cơ quan thuế khi bị kiểm tra.

2. Mục Đích Của Bảng Kê Khai Hàng

Bảng kê khai hàng hóa dùng để kê khai khi mua vật tư, dụng cụ, công cụ, hàng hóa, dịch vụ lặt vặt trên thị trường tự do trong trường hợp người bán hàng thuộc diện không phải lập hóa đơn bán hàng, cung cấp dịch vụ theo quy định làm căn cứ lập phiếu kho, thanh toán, hạch toán chi phí hàng hóa, vật tư,… Trong bảng kê khai này không được phép khấu trừ thuế GTGT.

Trong trường hợp hàng hóa, vật tư,… được bán ra của người bán có khối lượng lớn nhưng không có hóa đơn thì phải lập “Bảng kê mua hàng hóa mua vào không có hóa đơn” theo Luật thuế quy định thì mới được tính vào chi phí hợp lệ, hợp lý.

»»» Tham khảo: Khóa Học Kế Toán Online – Tương Tác Trực Tiếp Cùng Giảng Viên Kế Toán Trưởng Trên 10 Năm Kinh Nghiệm

3. Phương Pháp Và Trách Nhiệm Ghi Bảng Kê Mua Hàng

Một bảng kê mua hàng hoàn chỉnh sẽ gồm có nhiều phần và được sắp xếp theo thứ tự sau:

– Góc trái gồm có tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng bảng kê mua hàng.

Lưu ý: Bảng kê mua hàng phải đóng thành tập và đánh dấu từng quyển để dùng trong một năm. Mỗi bảng kê mua hàng phải được đánh số liên tục từ đầu quyển đến cuối quyển.

– Họ tên, địa chỉ, nơi làm việc của người mua hàng

– Ở cột A, B, C, D lần lượt ghi số thứ tự, họ tên, quy cách, phẩm chất, địa chỉ mua hàng cùng với đơn vị tính của từng vật tư, dụng cụ, công cụ hoặc hàng hóa.

– Ở cột số 1: ghi số lượng của từng loại vật tư, dụng cụ, công cụ hoặc loại hàng hóa đã mua.

– Ở cột số 2: lần lượt ghi đơn giá của từng vật tư, dụng cụ, công cụ và hàng hóa đã mua

– Ở cột 3: lần lượt ghi số tiền của từng loại vật tư, dụng cụ, công cụ hoặc hàng hóa đã được mua (Cột 3= cột 1 x cột 2)

– Dòng cột sẽ ghi tổng số tiền vật tư, hàng hóa, công cụ đã mua, ghi trong bảng

– Ở các cột B, C, 1 ,2, 3 (nếu thừa) thì được gạch một đường chéo từ trên xuống

– Người mua hàng lập 2 liên bảng kê mua hàng (đặt giấy than viết 1 lần)

Sau khi đã lập bảng kê mua hàng thành công, người mua tiến hành ký giấy và chuyển cho kế toán trưởng soát xét rồi ký vào bảng. Người đi mua tiếp tục chuyển “Bảng kê mua hàng” cho người được ủy quyền duyệt hoặc giám đốc duyệt, rồi làm thủ tục nhập kho (nếu có) hoặc giao hàng trực tiếp cho người quản lý sử dụng.

4. Mẫu Bảng Kê Mua Hàng Mới Nhất

Mục Lục

4.1. Mẫu bảng kê mua hàng theo Thông tư 133

Đơn vị: …………………

Bộ phận: ………………

Mẫu số 06 – VT

(Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính)

BẢNG KÊ MUA HÀNG

Ngày …. tháng…. năm ….

Quyển số:………….

Số:………….

Nợ:………….

Có:………….

– Họ và tên người mua:………………………………………….………..

– Bộ phận (phòng, ban):…………………………………………………..

STT

Tên, quy cách, phẩm chất hàng hóa (vật tư, công cụ…)

Địa chỉ mua hàng

Đơn vị tính

Số lượng

Đơn giá

Thành tiền

A

B

C

D

1

2

3

Cộng

x

x

x

Tổng số tiền (Viết bằng chữ): …………………………………………………….

* Ghi chú: ………………………………………………………………….………..

Người mua

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Người duyệt mua

(Ký, họ tên)

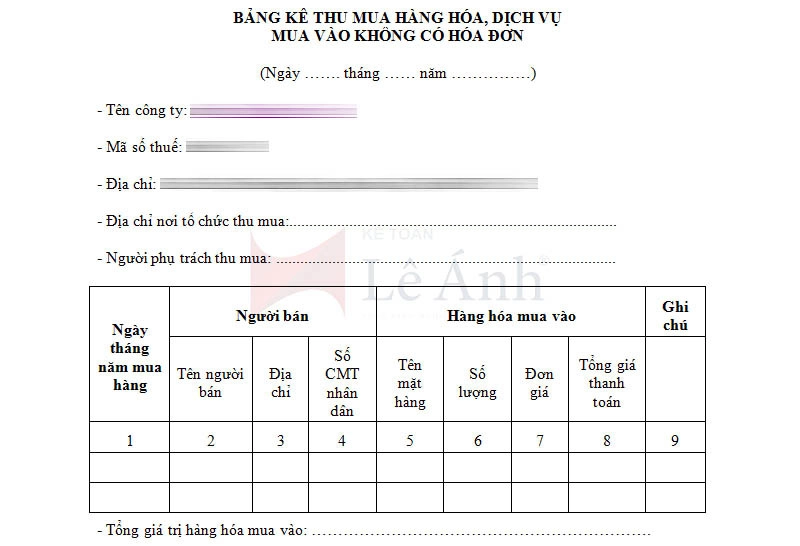

4.2. Mẫu bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn

4.3. Hướng dẫn cách ghi Bảng kê mua hàng

Góc bên trái của Bảng kê mua hàng ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng Bảng kê mua hàng. Bảng kê mua hàng phải đóng thành quyển và ghi số từng quyển dùng trong 1 năm. Mỗi quyển “Bảng kê mua hàng” phải được ghi số liên tục từ đầu quyển đến cuối quyển.

– Ghi rõ họ tên, địa chỉ hoặc nơi làm việc của người trực tiếp mua hàng.

– Cột A, B, C, D: Ghi số thứ tự, tên, quy cách, phẩm chất, địa chỉ mua hàng và đơn vị tính của từng thứ vật tư, công cụ, dụng cụ, hàng hóa.

– Cột 1: Ghi số lượng của mỗi loại vật tư, công cụ, dụng cụ, hàng hóa đã mua.

– Cột 2: Ghi đơn giá mua của từng thứ vật tư, công cụ, dụng cụ, hàng hóa đã mua.

– Cột 3: Ghi số tiền của từng thứ vật tư, công cụ, dụng cụ, hàng hóa đã mua (Cột 3 = Cột 1 x Cột 2).

– Dòng cộng ghi tổng số tiền đã mua các loại vật tư, công cụ, hàng hóa ghi trong Bảng.

– Các cột B, C, 1, 2, 3 nếu còn thừa thì được gạch 1 đường chéo từ trên xuống.

– Bảng kê mua hàng do người mua lập 2 liên (đặt giấy than viết 1 lần).

Sau khi lập xong, người mua ký và chuyển cho kế toán trưởng soát xét, ký vào Bảng kê mua hàng. Người đi mua phải chuyển “Bảng kê mua hàng” cho giám đốc hoặc người được ủy quyền duyệt và làm thủ tục nhập kho (nếu có) hoặc giao hàng cho người quản lý sử dụng.

– Liên 1 lưu, liên 2 chuyển cho kế toán làm thủ tục thanh toán và ghi sổ.

Xem thêm:

5. Hướng Dẫn Cách Lập Bảng Kê Hàng Hóa Dịch Vụ Mua Vào

5.1. Nguyên tắc khi lập bảng kê hàng hóa đầu vào

Thuế GTGT đầu vào của dịch vụ hoặc hàng hóa sử đồng thời cho hoạt động sản xuất, kinh doanh dịch vụ, hàng hóa chịu thuế và không chịu thuế GTGT thì chỉ được phép khấu trừ thuế GTGT của dịch vụ, hàng hóa dùng cho sản xuất, kinh doanh và chịu thuế GTGT. Trong đó có:

– Doanh nghiệp có trách nhiệm phải hạch toán riêng thuế GTGT không được khấu trừ và được khấu trừ

– Doanh nghiệp kinh doanh dịch vụ, hàng hóa không chịu thuế GTGT và chịu thuế GTGT hàng tháng phải tạm phân bổ số thuế mua vào được khấu trừ trong tháng đó.

Cuối năm doanh nghiệp phải phân bổ số thuế đã được khấu trừ đầu vào đã được khấu trừ để kê khai điều chỉnh thuế GTGT đầu vào đã được tạm phân bổ khấu trừ theo tháng được nói ở trên.

5.2. Những hóa đơn nào được kê khai và không được kê khai?

Những hóa đơn được kê khai gồm có:

– Hóa đơn GTGT đủ điều kiện khấu trừ, tính cả hóa đơn đã bị bỏ sót cỉa các kỳ kê khai trước, vì doanh nghiệp có quyền được kê khai khấu trừ trước khi cơ quan thuế công bố quyết định kiểm tra.

– Các biên lai, chứng từ nộp thuế GTGT ở khâu nhập khẩu của dịch vụ, hàng hóa mua vào trong kỳ tính thuế.

– Chứng từ nộp thuế GTGT thay cho nhà thầu nước ngoài

Những hóa đơn nào không được kê khai

– Hóa đơn mua bán của các doanh nghiệp mà kê khai tính thuế trực tiếp

– Hóa đơn GTGT không đáp ứng đủ điều kiện khấu trừ vào quy định pháp luật

– Hóa đơn không phải chịu thuế GTGT

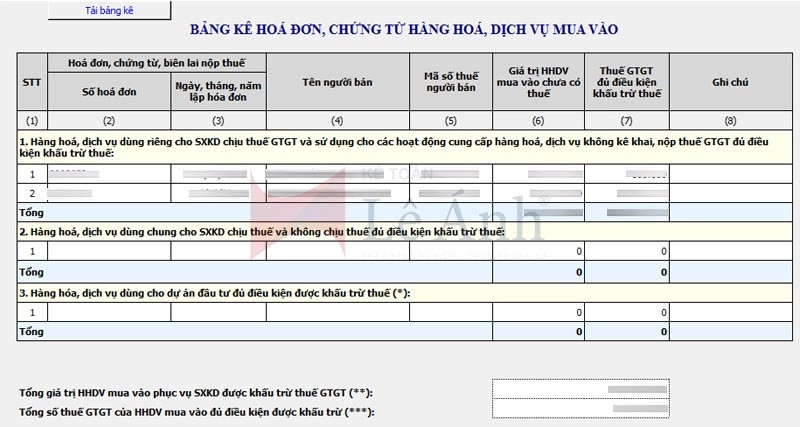

5.3. Hướng dẫn lập mẫu bảng kê hàng hóa đầu vào

– Ở dòng 1 là “Hàng hóa, dịch vụ dùng riêng cho SXKD… nộp thuế GTGT đủ điều kiện khấu trừ.”, bạn sẽ thực hiện kê khai các hóa đơn và chứng từ đáp ứng đủ điều kiện khấu trừ thuế.

– Ở dòng 2 là “Hàng hóa, dịch vụ dùng chung… điều kiện khấu trừ”, bạn tiến hành kê khai các hóa đơn và dịch vụ mua vào để dùng cho hoạt động sản xuất kinh doanh không chịu thuế và chịu thuế. Doanh nghiệp chỉ cần kê khai mục này khi vừa kinh doanh mặt hàng không chịu thuế vừa kinh doanh mặt hàng chịu thuế.

Cách kê khai cụ thể được thể hiện trong hình sau:

Trên đây là tất tần tật thông tin về bảng kê mua hàng mà Kế Toán Lê Ánh muốn cung cấp cho bạn. Cảm ơn các bạn đã chú ý theo dõi bài viết và hy vọng bài viết giúp ích cho học tập và công việc của bạn.

Kế Toán Lê Ánh – Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/offline, khóa học kế toán thuế chuyên sâu, … và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904 848 855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online – offline, khóa học hành chính nhân sự chất lượng tốt nhất hiện nay.

Chúc các bạn luôn luôn thành công!

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)