Hướng dẫn Kế toán cách viết hóa đơn chiết khấu thương mại, giảm giá hàng bán

09/01/2021 08:56:01

Nhiều kế toán vẫn còn thắc mắc về cách viết hóa đơn chiết khấu thương mại, giảm giá hàng bán trong mỗi trường hợp cụ. Vì thế, trong bài viết này, EFY Việt Nam sẽ hướng dẫn các bạn chi tiết nhất những vướng mắc đó để xuất hóa đơn đúng nhất.

Hướng dẫn cách viết hóa đơn chiết khấu thương mại/ giảm giá hàng bán

1. Khái niệm chiết khấu thương mại, giảm giá hàng bán

* Chiết khấu thương mại

Chiếu khấu thương mại là khoản tiền doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng hóa, dịch vụ với số lượng lớn, khối lượng lớn theo thỏa thuận về phần chiết khấu trên hợp đồng kinh tế mua bán hoặc các cam kết khi mua hàng hóa/ dịch vụ.

* Giảm giá hàng bán

Giảm giá hàng bán là khoản giảm trừ cho khách hàng do sản phẩm hàng hóa kém chất lượng, lỗi, sai quy cách so với hợp đồng kinh tế hay lạc hậu thị hiếu.

2. Cách lập hóa đơn chiết khấu thương mại từng trường hợp cụ thể

Hàng hoá, dịch vụ áp dụng hình thức chiết khấu thương mại (CKTM) dành cho khách hàng thì trên hóa đơn GTGT ghi giá đã được CKTM dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã bao gồm thuế GTGT.

– Nếu việc CKTM được thực hiện căn cứ theo số lượng hoặc doanh số bán hàng hóa/ dịch vụ thì số tiền chiết khấu của hàng hóa/ dịch vụ đã bán được tính điều chỉnh trên hóa đơn bán mua hàng hóa/ dịch vụ của lần mua cuối cùng hoặc trong kỳ tiếp theo.

Trong trường hợp số tiền chiết khấu được lập khi kết thúc chương trình/ kỳ chiết khấu hàng bán thì đơn vị lập hóa đơn kèm theo bảng kê các số hóa đơn cần phải điều chỉnh, số tiền và tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh, bên bán & bên mua thực hiện việc kê khai điều chỉnh doanh số mua, bán; thuế đầu ra, đầu vào.

Cụ thể dưới đây, chúng tôi sẽ hướng dẫn các bạn cách lập hóa đơn chiết khấu thương mại – giảm giá hàng bán trong từng trường hợp cụ thể:

* Trường hợp 1: Chiết khấu theo từng lần mua (Giảm giá ngay khi mua hàng)

Thực hiện: Trên hóa đơn ghi giá bán đã được chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

Ví dụ:

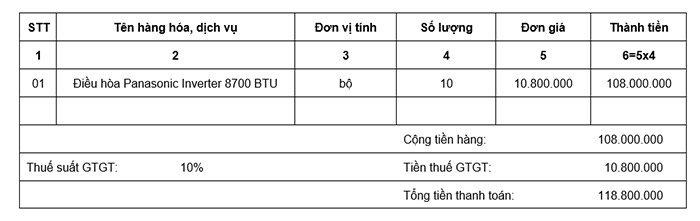

Công ty CP Điện máy xanh thực hiện chương trình bán hàng từ ngày 1/4/2020 đến 30/5/2020 cho khách hàng mua Điều hòa Panasonic Inverter 8700 BTU với số lượng 10 bộ trở lên sẽ được hưởng chiết khấu thương mại 10% trên tổng giá trị hàng mua. Đơn giá: 12.000.000 đồng/bộ

Ngày 15/05/2020 Công ty CP Công nghệ Tin học EFY Việt Nam nhập mua tổng số lượng 10 bộ điều hòa Panasonic và đủ điều kiện hưởng chiết khấu thương mại 10% (1,2 triệu đồng/bộ)

Như vậy, giá chưa thuế trên hóa đơn lúc này là: 12.000.000 – 1.200.000 = 10.800.000 đồng/ bộ

Lưu ý: Trên hóa đơn đơn vị không được phép ghi âm (-).

* Trường hợp 2: Chiết khấu thương mại theo số lượng, doanh số (Mua hàng đạt tới một mức độ quy định thì được hưởng chiết khấu)

Thực hiện: Số tiền chiết khấu được điều chỉnh trên hoá đơn bán hàng hoá, dịch vụ của lần mua cuối cùng hoặc lần mua của kỳ tiếp theo.

– Nếu số tiền chiết khấu NHỎ HƠN so với số tiền trên hoá đơn của lần cuối cùng thì đơn vị có thể trừ trực tiếp trên hoá đơn cuối cùng đó

– Nếu số tiền chiết khấu LỚN HƠN so với số tiền trên hoá đơn của lần cuối cùng thì đơn vị phải lập hoá đơn điều chỉnh giảm kèm bảng kê các hoá đơn trước đó (hoặc điều chỉnh trên hóa đơn kỳ sau)

=> Trên các hóa đơn GTGT các lần mua đầu (chưa đạt mức được hưởng chiết khấu) vẫn thể hiện giá bán như bình thường. Hóa đơn cuối cùng hoặc hóa đơn của kỳ sau sẽ trừ số tiền chiết khấu

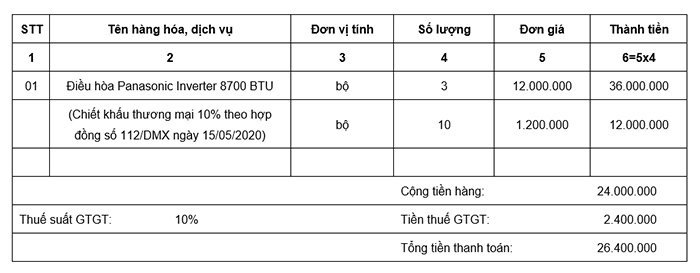

Ví dụ 1:

Công ty CP điện máy xanh ký hợp đồng số 112/DMX ngày 15/05/2020 với Công ty CP Công nghệ tin học EFY Việt Nam: Nếu mua 10 bộ điều hòa Panasonic Inverter 8700 BTU trị giá 12.000.000 đồng sẽ được hưởng chiết khấu 10% (1,2 triệu đồng/ bộ). EFY Việt Nam thực hiện mua hàng nhiều lần:

Lần 1: Ngày 05/04/2020 mua 2 bộ => Đơn giá ghi trên hóa đơn 12.000.000/ bộ (do chưa đủ điều kiện hưởng chiết khấu thương mại)

Lần 2: Ngày 15/04/2020 mua 5 bộ => Đơn giá ghi trên hóa đơn 12.000.000/ bộ (do chưa đủ điều kiện hưởng chiết khấu thương mại)

Lần 3: Ngày 15/05/2020 mua 3 bộ -> Đủ điều kiện hưởng chiết khấu thương mại => Thực hiện chiết khấu thương mại cho lần mua cuối cùng

Tổng số tiền chiết khấu là 1.200.000 x 10 = 12.000.000 VNĐ, NHỎ HƠN hóa đơn cuối cùng (12 x 3 = 36tr) nên có thể trừ vào hóa đơn số tiền chiết khấu này. Như vậy, giá chưa thuế trên hóa đơn: 36 – 12 = 24 tr

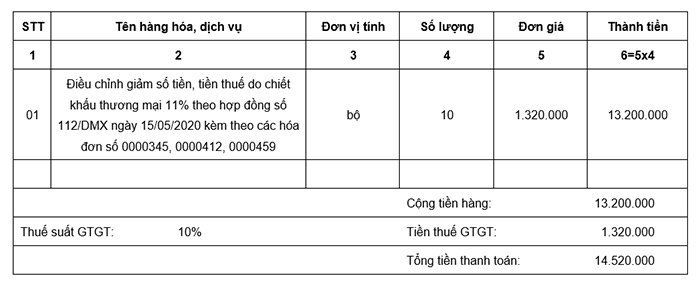

Ví dụ 2:

Công ty CP điện máy xanh ký hợp đồng số 112/DMX ngày 15/05/2020 với Công ty CP Công nghệ tin học EFY Việt Nam: Nếu mua 10 bộ điều hòa Panasonic Inverter 8700 BTU trị giá 12.000.000 đồng sẽ được hưởng chiết khấu 11% (1,32 triệu đồng/ bộ). EFY Việt Nam thực hiện mua hàng nhiều lần:

Lần 1: Ngày 05/04/2020 mua 5 bộ => Đơn giá ghi trên hóa đơn 12.000.000/ bộ (do chưa đủ điều kiện hưởng chiết khấu thương mại)

Lần 2: Ngày 15/04/2020 mua 4 bộ => Đơn giá ghi trên hóa đơn 12.000.000/ bộ (do chưa đủ điều kiện hưởng chiết khấu thương mại)

Lần 3: Ngày 15/05/2020 mua 1 bộ -> Đủ điều kiện hưởng chiết khấu thương mại => Công ty được chiết khấu 11%

=> Công ty được chiết khấu số tiền: 1.320.000 x 10 = 13.200.000 LỚN HƠN hóa đơn cuối cùng (1 x 12 = 12tr) => Không thể trừ hóa đơn cuối cùng mà sẽ phải lập 1 hóa đơn điều chỉnh giảm kèm bảng kê lần mua 1,2,3

* Trường hợp 3: Chiết khấu thương mại dựa theo số lượng, doanh số nhưng số tiền chiết khấu được sẽ được lập khi kết thúc chương trình/ kỳ chiết khấu hàng bán

Thực hiện: Sau khi chương trình chiết khấu kết thúc. Đơn vị lập hoá đơn điều chỉnh kèm bảng kê các số hoá đơn cần điều chỉnh số tiền, tiền thuế điều chỉnh trước đó.

Ở trường hợp này, đơn vị viết hóa đơn chiết khấu thương mại tương tự như cách viết hóa đơn ở Ví dụ 2 của trường hợp 2. Sau khi chương trình chiết khấu kết thúc, đơn vị sẽ lập một hóa đơn điều chỉnh giảm kèm bảng kê của các hóa đơn trước đó

.jpg)

3. Cách viết hóa đơn giảm giá hàng bán theo từng trường hợp

* Trường hợp 1: Giảm giá theo pháp luật thương mại

Thực hiện: Khi bán hàng, người bán ghi hóa đơn theo giá đã giảm.

Lưu ý: Khi Doanh nghiệp bán hàng, cung ứng dịch vụ với mức giá thấp hơn giá bán hàng, cung ứng dịch vụ niêm yết trước đó (DN khuyến mại bằng hình thức giảm giá) thì doanh nghiệp cần phải thực hiện Thông báo hoạt động khuyến mại đến tất cả các Sở công thương nơi đơn vị tổ chức hoạt động khuyến mại.

Ví dụ:

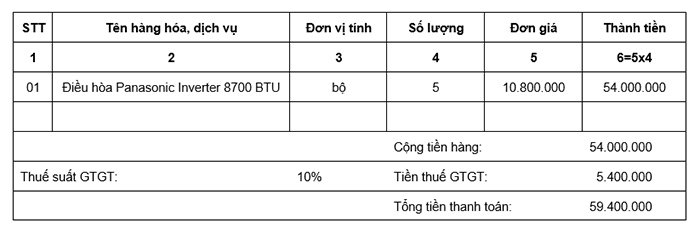

Công ty CP Điện máy xanh bán máy Điều hòa Panasonic Inverter 8700 BTU với giá niêm yết 12.000.000 đồng (chưa VAT).

Ngày 1/12/2020, Công ty CP Điện máy xanh đăng ký chương trình khuyến mại với Sở Công thương:

– Hình thức khuyến mại: Giảm giá

– Mức khuyến mại: 10% trên giá chưa VAT

– Hàng hóa khuyến mại: máy Điều hòa Panasonic Inverter 8700 BTU

– Thời gian khuyến mại: Từ ngày 1/12/2020 – 31/12/2020

Ngày 10/12/2020, Công ty EFY Việt Nam đến mua điều hòa Panasonic Inverter 8700 BTU. Vì mua trong thời gian khuyến mãi nên công ty được giảm 10% trên giá chưa VAT

=> Khi bán hàng, Điện máy xanh xuất hóa đơn ghi giá đã giảm 10.800.000 đ/bộ

Căn cứ vào hóa đơn này, bên bán và bên mua kê khai thuế GTGT và hoạch toán chi phí, doanh thu theo giá trị ghi trên hóa đơn

* Trường hợp 2: Giảm giá hàng bán do hàng lỗi, kém chất lượng

– Giảm giá hàng bán do sản phẩm lỗi, chất lượng phẩm chất kém ngay khi bán hàng

Thực hiện: Đơn vị ghi giá bán trên hóa đơn là giá đã giảm

Ví dụ:

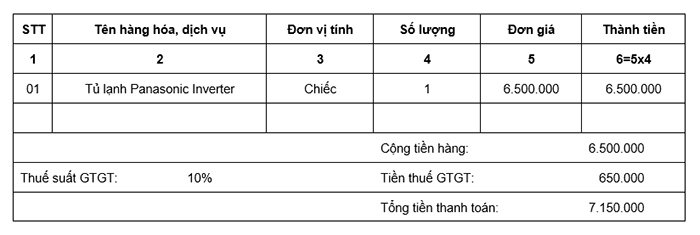

Công ty ĐIện máy xanh bán tủ lạnh Tủ lạnh Panasonic Inverter với giá 7.000.000/ chiếc (chưa VAT). Tại thời điểm giao hàng, Công ty An Khánh phát hiện bị vỡ 1 khay trong ngăn làm lạnh (không đảm bảo chất lượng).

Sau khi thỏa thuân, bên bán quyết định giảm giá 500.000đ (trên giá chưa VAT) để Công ty An Khánh tiếp tục mua sản phẩm này.

Bên mua và bên bán lập văn bản thỏa thuận giảm giá hàng bán

Bên bán khi lập hóa đơn, cột “Đơn giá” giá đã giảm là 6.500.000 đ

– Giảm giá hàng bán do sản phẩm lỗi, kém chất lượng sau khi bán hàng hóa, cung ứng dịch vụ

Trường hợp bên bán chấp nhận giảm giá hàng bán sau khi đã bán hàng (ghi nhận doanh thu) và phát hành hóa đơn (giảm giá ngoài hóa đơn) do hàng bán kém chất lượng, lỗi (sau khi đã giao hàng hóa, bên mua mới phát hiện ra lỗi)

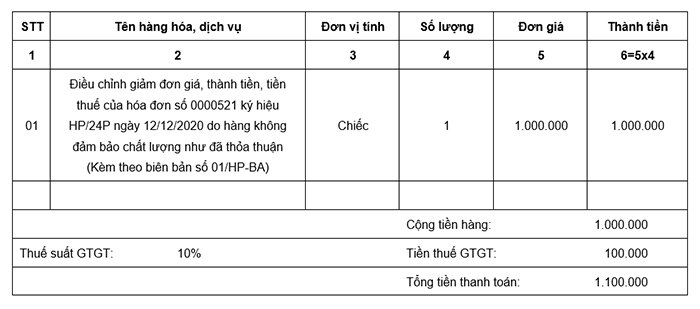

Ví dụ: Ngày 12/12/2020, Công ty Hòa Phát bán cho Công ty EFY Việt Nam 1 bàn họp văn phòng. Khi giao hàng Hòa Phát xuất hóa đơn với đơn giá 10.000.000/ chiếc.

Ngày 15/12/2020, Công ty EFY Việt Nam phát hiện một góc bàn bị phồng rộp nhưng vì không muốn mất thời gian đổi lại nên công ty EFY Việt Nam đã đề nghị Hoà Phát giảm giá

Thực hiện: 2 bên lập biên bản thỏa thận giảm giá hàng hóa lỗi, kém chất lượng theo biên bản số 01/HP-BA.

Nội dung: Giảm 1.000.000đ trên giá chưa VAT

=> Sau khi lập biên bản thỏa thuận, Hòa Phát sẽ xuất hóa đơn điều chỉnh giảm giá do hàng kém chất lượng như sau:

Lưu ý: Hóa đơn điều chỉnh giảm không được ghi số âm (-)

* Trường hợp 3: Giảm giá hàng bán đối với hàng xuất khẩu:

Thực hiện: Trường hợp công ty nhận gia công hàng hóa xuất khẩu cho khách hàng ở nước ngoài, công ty đã lập hóa đơn và kê khai thuế nhưng do hàng xuất khẩu bị lỗi không đúng quy cách, chất lượng nên công ty điều chỉnh giảm giá cho khách hàng thì 2 bên cần lập biên bản thỏa thuận giảm giá và lập hóa đơn điều chỉnh giá bán hàng xuất khẩu theo biên bản đã thỏa thuận trước đó.

Trên đây là những hướng dẫn chi tiết cách viết hóa đơn chiết khấu thương mại và giảm giá hàng bán trong từng trường hợp cụ thể. Doanh nghiệp căn cứ vào từng trường hợp để xuất hóa đơn cho đúng.

Đăng ký dùng thử miễn phí hóa đơn điện tử iHOADON TẠI ĐÂY

.png)

✅ iHOADON chuyên gia cao cấp về hóa đơn điện tử

✅ Liên hệ với chúng tôi để được tư vấn miễn phí:

– Miền Bắc: Hotline: 19006142 – Tel/Zalo: Ms. Hằng 0912 656 142/ Ms Yên 0914 975 209

– Miền Nam: Hotline: 19006139 – Tel/Zalo: Ms Thơ 0911 876 900/ Ms. Thùy 0911 876 899

iHOADON chuyên gia cao cấp về hóa đơn điện tử

HaTT_TT

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)