Chi phí sản xuất là gì? Các cách phân loại chi phí sản xuất

Chi phí sản xuất là một trong những yếu tố quan trọng đối với doanh nghiệp. Việc xác định được chi phí đầu vào sẽ giúp doanh nghiệp tính toán được mức lợi nhuận thu được cho một sản phẩm. Vậy cụ thể thì chi phí sản xuất là gì? Làm sao để phân loại chi phí sản xuất? Cùng bePOS tìm hiểu ngay tại bài viết dưới đây.

Mục Lục

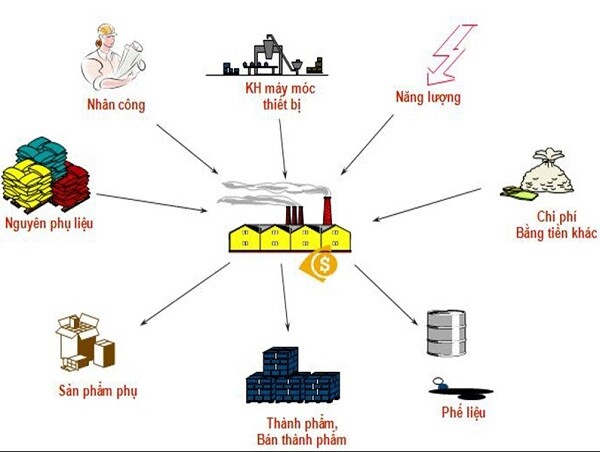

Chi phí sản xuất là gì?

Chi phí sản xuất được biết đến là số tiền mà doanh nghiệp cần phải bỏ ra để chi trả cho những yếu tố đầu vào với mục đích phục vụ cho việc sản xuất tạo ra sản phẩm mang về lợi nhuận.

Giá trị của chi phí sản xuất sẽ ảnh hưởng trực tiếp tới giá thành sản phẩm. Việc xác định được chi phí sản xuất gồm những gì sẽ giúp doanh nghiệp xác định được giá thành cuối cùng của sản phẩm chính xác.

Trong môi trường kinh tế hiện đại và cạnh tranh như ngày nay, doanh nghiệp nào cũng cần quan tâm đến loại chi phí này, tối ưu hóa bằng cách giảm chi phí sản xuất để tăng lợi nhuận cho doanh nghiệp.

Chi phí sản xuất là gì?

Những phương thức phân loại chi phí sản xuất

Với khái niệm đã nêu ở phía trên, các doanh nghiệp đang phân loại chi phí sản xuất theo 5 hình thức như sau:

Phân loại theo phương pháp tập hợp chi phí vào các đối tượng chịu chi phí

Để phân loại khoản chi phí theo phương pháp này các nhà quản lý sẽ chia theo đối tượng gồm:

- Chi phí trực tiếp:

Đây là những chi phí gắn liền với hoạt động hoặc dịch vụ có lợi cho quá trình sản xuất. Ví dụ như: tiền lương của nhân viên, tài liệu cho dự án.

- Chi phí gián tiếp:

Chi phí không liên quan tới một đối tượng cụ thể nào. Các loại chi phí gián tiếp có thể cố định hoặc bất biến. Ví dụ như: chi phí bảo hiểm, chi phí quản lý, chi phí bảo trì – bảo dưỡng.

Với các phân loại này, bộ phận kế toán của doanh nghiệp có thể tập hợp và phân bổ chi phí cho các đối tượng một cách hợp lý nhất.

Phân loại theo mục đích và công dụng của chi phí

Khi sử dụng cách phân loại này, doanh nghiệp sẽ chia chi phí sản xuất vào ba loại chính:

-

Chi phí mua nguyên vật liệu sản xuất trực tiếp.

-

Chi phí nhân công sản xuất trực tiếp.

-

Các loại chi phí chung như: nhân viên phân xưởng, vật liệu, dịch vụ ngoài, dụng cụ sản xuất, khấu hao tài sản cố định và các chi phí bằng tiền khác.

Phân loại chi phí sản xuất theo mục đích và công dụng

Trong cách phân loại chi phí sản xuất này doanh nghiệp sẽ quản lý chi phí theo định mức, giúp cho việc định giá sản phẩm dễ dàng hơn. Đồng thời có thể phân tích được tình hình thực hiện kế hoạch sản phẩm, từ đó đưa ra các kế hoạch cho những kỳ sản xuất tiếp theo.

>> Xem thêm: NẮM TRONG TAY GIÁ VỐN HÀNG BÁN – QUẢN LÝ TÀI CHÍNH MINH BẠCH, HIỆU QUẢ!

Phân loại theo tính chất kinh tế của chi phí

Đây là cách phân loại chi phí sản xuất dựa vào nội dung, tính chất kinh tế mà chi phí sử dụng. Bao gồm:

-

Chi phí mua nguyên vật liệu.

-

Chi phí nhân công sản xuất.

-

Chi phí khấu hao tài sản cố định.

-

Chi phí dùng cho các dịch vụ bên ngoài khác.

-

Các loại chi phí sử dụng vốn doanh nghiệp khác.

Với cách phân loại này, doanh nghiệp có thể nắm được tỷ trọng và kết cấu của từng loại chi phí mà doanh nghiệp chi ra trong một kỳ sản xuất nhất định.

Phương thức phân loại theo tính chất kinh tế của chi phí

Phân loại theo mối quan hệ với khối lượng công việc và sản phẩm hoàn thành

Trong cách loại này, chi phí sẽ được chia ra làm hai loại đó là:

- Biến phí:

Là các khoản chi phí gắn với các hoạt động sản xuất kinh doanh trực tiếp: Chi phí nguyên vật liệu, nhân công trực tiếp sản xuất, điện, nước, hoa hồng bán hàng,…

- Định phí:

Là những chi phí kinh doanh không có sự thay đổi theo quy mô sản xuất.

Có thể nói, đây là cách phân loại có tác dụng rất lớn trong công tác quản trị của các doanh nghiệp, tổ chức sản xuất. Với cách phân loại này doanh nghiệp có thể phân tích được điểm hòa vốn, từ đó đưa ra những quyết định kinh doanh hợp lý trong việc định giá sản phẩm.

Phân loại theo mối quan hệ với quy trình công nghệ sản xuất, chế tạo sản phẩm

Trong cách thức này, chi phí sản xuất sẽ được chia làm hai loại:

- Chi phí cơ bản:

Là các chi phí cần thiết để sử dụng cho sản xuất sản phẩm tính từ giai đoạn đưa vật liệu vào sản xuất đến giai đoạn chế tạo xong sản phẩm.

- Chi phí chung:

Là những khoản phí doanh nghiệp cần phải trả liên tục

.

Cách phân loại này giúp cho các nhà quản trị tìm được phương hướng cũng như biện pháp tiết kiệm tối đa đối với từng loại chi phí. Mục tiêu cuối cùng là đưa ra giá thành sản phẩm hợp lý để giúp tăng lợi nhuận cho công ty.

Phân loại chi phí sản xuất theo mối quan hệ với quy trình công nghệ sản xuất

>> Xem thêm: LÃI RÒNG LÀ GÌ? CÁCH TÍNH LÃI RÒNG NĂM 2022 VÀ NHỮNG KIẾN THỨC LIÊN QUAN

Mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm như thế nào?

Chi phí sản xuất được coi là thang đo giá trị đầu vào đối với doanh nghiệp và mang một ý nghĩa rất lớn.

Với góc nhìn của kinh tế vi mô, mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm vô cùng khăng khít. Việc tính toán giảm chi phí sản xuất sẽ giúp doanh nghiệp tạo ra các sản phẩm có giá thành tốt hơn, thu hút người tiêu dùng. Từ đó tăng hiệu quả kinh doanh và gia tăng lợi nhuận cho doanh nghiệp.

Trên thực tế, chi phí sản phẩm không chỉ được quyết định bởi các chi phí trong sản xuất mà còn chịu ảnh hưởng từ những yếu tố khác nữa. Do vậy, trước khi định giá được sản phẩm, bạn cũng cần phải đánh giá, xem xét nhiều khía cạnh chi phí khác nhau.

Mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm là gì?

Qua bài viết trên, bePOS mong rằng đã đem lại cho bạn những thông tin hữu ích liên quan đến chi phí sản xuất. Từ đó, bạn có thể tìm ra được nguyên nhân cũng như hướng giải quyết dành cho sản phẩm của doanh nghiệp mình.

FAQ

Chi phí sản xuất chung gồm các yếu tố nào?

Chi phí sản xuất chung được biết tới là những khoản chi phí cần thiết trong chu trình sản xuất sản phẩm và dịch vụ. Chi phí sản xuất chung sẽ bao gồm 6 yếu tố sau:

-

Chi phí nhân viên phân xưởng

-

Chi phí khấu hao tài sản cố định.

-

Chi phí vật liệu sản xuất.

-

Chi phí về dụng cụ sản xuất.

-

Chi phí các dịch vụ mua ngoài.

-

Chi phí bằng tiền khác.

Yếu tố ảnh hưởng đến chi phí sản xuất gồm những gì?

Có 3 yếu tố chính có thể gây ảnh hưởng tới chi phí doanh nghiệp dùng để sản xuất sản phẩm, đó là:

-

Sự thay đổi và phát triển của khoa học kỹ thuật và công nghệ.

-

Tổ chức sản xuất và sử dụng lao động trong doanh nghiệp.

-

Việc tổ chức quản lý tài chính, chi phí sản xuất của doanh nghiệp.

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)