Các trường hợp được lập bảng kê 01-TNDN [Cập nhập 2023]

Bảng kê hàng hóa dịch vụ mua vào không có hóa đơn là một loại giấy tờ quen thuộc. Tuy nhiên, không phải ai cũng hiểu về cách lập bảng kê mua hàng hóa. Hãy cùng tham khảo bảng thống kê hàng hóa dịch vụ mua hàng mới nhất hiện nay và các bảng thống kê chi tiết dưới đây.

1. Bảng kê hàng hóa dịch vụ mua vào không có hóa đơn là gì?

Hiện nay, bảng kê hàng hoá dịch vụ mua vào không có đơn hoá đơn đang áp dụng mẫu 01/TNDN. Hiểu một cách đơn giản, đây là bảng mẫu liệt kê các loại hàng hóa, dịch vụ mua vào của cơ sở kinh doanh và các loại hàng hóa, dịch vụ này không có đơn hóa. Bảng kê hàng hóa là một loại chứng từ được sử dụng trong quá trình mua bán hàng hóa. Loại chứng từ này có tác dụng ghi nhận lại quá trình mua bán hóa chất/dịch vụ mua vào của doanh nghiệp.

Một bảng kê hàng hóa dịch vụ hợp lệ phải có chữ ký của người đại diện theo luật của đơn vị hoặc người được ủy quyền. Người ký sẽ phải chịu trách nhiệm trước luật về tính chính xác và trung thực của các thông tin trong bảng.

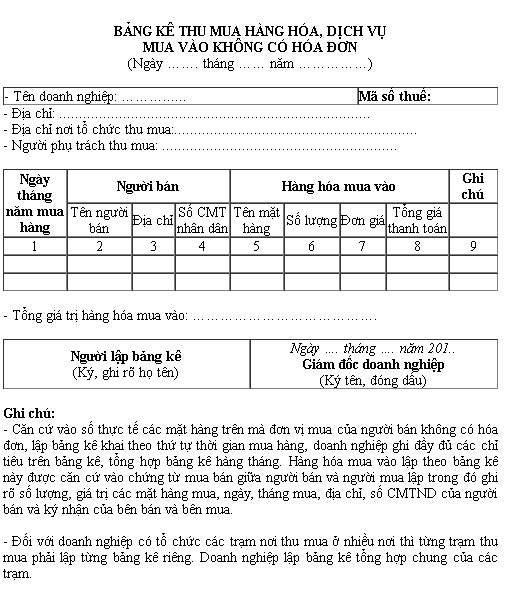

2. Mẫu bảng kê hàng hóa dịch vụ mua vào không có hóa đơn mới nhất

Hiện nay, bảng kê hàng hóa dịch vụ mua vào không có hóa đơn được lập dựa trên mẫu 01/TNDN. Chi tiết như sau:

Mẫu bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn

Khi lập bảng kê cần lưu ý:

– Doanh nghiệp cần thống kê số lượng mặt hàng/sản phẩm mua vào mà không có hóa đơn của người bán để lập bảng kê khai. Khi lập bảng kê, cần thực hiện theo thứ tự mua hàng, thời gian mua hàng. Trong bảng cần được điền đầy đủ các tiêu đề chỉ và có bảng tổng hợp theo tháng.

– Hàng hóa được lập vào bảng kê phải căn cứ theo chứng từ mua bán của cả hai bên. Trong chứng từ có ghi rõ số lượng, giá trị hàng hóa, thời gian mua hàng và địa chỉ, số CMT/CCCD của người bán. Đồng thời, chứng từ mua bán phải có đủ chữ ký của cả hai bên.

– Nếu có đơn vị tổ chức thu mua tại Trạm thu mua, trong đó các Trạm thu mua phân bổ ở nhiều nơi thì từng Trạm phải lập bảng kê hàng hóa dịch vụ mua vào không có đơn hóa đơn riêng. Sau đó, doanh nghiệp tổng hợp các bảng kê thành một bảng chung, thống nhất.

3. Một số lưu ý khi lập bảng kê hàng hóa dịch vụ mua vào không có đơn hóa

Mua bảng kê hàng hóa/dịch vụ vào không quá khó lập. Tuy nhiên, khi lập bảng kê, các doanh nghiệp cần lưu ý:

– Phía dưới tiêu đề phải ghi ngày…tháng…năm mà công ty lập bảng kê hàng hóa dịch vụ không có hóa đơn khi mua vào.

– Ngày/tháng/năm mua hàng: ghi theo thứ tự, thời gian thực tế mua hàng trong chứng từ.

– Ngày/tháng/năm ở cuối bảng kê, ở phía trên phần ký tên, đóng dấu của chủ doanh nghiệp: ghi theo ngày/tháng/năm chủ doanh nghiệp đóng dấu, xác nhận bảng kê. Ngày đóng dấu có thể khác với ngày thiết lập bảng.

– Thống kê đầy đủ các mặt hàng mua trong tháng trên bảng kê theo thứ tự thời gian mua hàng.

– Doanh nghiệp có thể lập bảng kê khai hàng hóa dịch vụ mua vào không có hóa đơn đối với tất cả các hàng hóa mua bằng tiền mặt hoặc thanh toán không sử dụng tiền mặt. Các hàng hóa này đều được tính vào chi phí được trừ mà không cần chứng từ thanh toán không sử dụng tiền mặt.

– Trường hợp đơn vị mua hàng hóa, dịch vụ không có đơn hóa hóa với giá cao hơn giá thị trường tại thời điểm mua hàng thì cơ quan Thuế sẽ căn cứ vào giá tại thời điểm mua hoặc giá của các sản phẩm cùng loại để xác định phí được miễn trừ khi tính thuế Thu nhập doanh nghiệp

4. Các trường hợp được lập bảng kê 01-TNDN

Theo quy định tại Điều 4 Thông tư 96/2015/TT-BTC, chi phí doanh nghiệp mua hàng hóa, dịch vụ (không có hóa đơn, được phép lập Bảng thu mua hàng hóa, dịch vụ mua hàng theo mẫu số) 01/TNDN kèm theo Thông tư số 78/2014/TT-BTC) để được coi là chi phí được trừ (chi phí hợp lý) khi xác định thu nhập chịu thuế trong các trường hợp sau:

– Mua hàng hóa là nông, lâm, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra;

– Mua sản phẩm thủ công làm bằng đay, cói, tre, nứa, lá, song, mây, mây, vỏ dừa, vỏ dừa hoặc nguyên liệu tận dụng từ sản xuất nông nghiệp của người sản xuất thủ công không kinh doanh trực tiếp bán ra;

– Mua đất, đá, cát, gọt của hộ, cá nhân tự khai thác trực tiếp bán ra;

– Mua phế liệu của người trực tiếp thu bù;

– Mua tài sản, dịch vụ của hộ gia đình, cá nhân không kinh doanh trực tiếp bán ra;

– Mua hàng hóa, dịch vụ của cá nhân, hộ kinh doanh (không bao gồm các trường hợp doanh nêu trên) có mức doanh thu dưới ngưỡng doanh thu chịu thuế giá trị gia tăng (100 triệu đồng/năm).

Lưu ý: Bảng kê thu mua hàng hóa, dịch vụ do người đại diện theo luật hoặc người được ủy quyền của doanh nghiệp ký và chịu trách nhiệm trước luật về tính chính xác, trung thực. Các khoản phí này không bắt buộc phải có bằng chứng từ thanh toán không sử dụng tiền mặt.

Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của Công ty Luật ACC. Trong quá trình tìm hiểu, Quý khách có bất kỳ thắc mắc nào về lập bảng kê 01-TNDN vui lòng liên hệ theo các phương thức sau để được giải đáp:

- Hotline: 1900 3330

- Website: accgroup.vn

- Email: [email protected]

✅ Dịch vụ thành lập công ty

⭕ ACC cung cấp dịch vụ thành lập công ty/ thành lập doanh nghiệp trọn vẹn chuyên nghiệp đến quý khách hàng toàn quốc

✅ Đăng ký giấy phép kinh doanh

⭐ Thủ tục bắt buộc phải thực hiện để cá nhân, tổ chức được phép tiến hành hoạt động kinh doanh của mình

✅ Dịch vụ ly hôn

⭕ Với nhiều năm kinh nghiệm trong lĩnh vực tư vấn ly hôn, chúng tôi tin tưởng rằng có thể hỗ trợ và giúp đỡ bạn

✅ Dịch vụ kế toán

⭐ Với trình độ chuyên môn rất cao về kế toán và thuế sẽ đảm bảo thực hiện báo cáo đúng quy định pháp luật

✅ Dịch vụ kiểm toán

⭕ Đảm bảo cung cấp chất lượng dịch vụ tốt và đưa ra những giải pháp cho doanh nghiệp để tối ưu hoạt động sản xuất kinh doanh hay các hoạt động khác

✅ Dịch vụ làm hộ chiếu

⭕ Giúp bạn rút ngắn thời gian nhận hộ chiếu, hỗ trợ khách hàng các dịch vụ liên quan và cam kết bảo mật thông tin

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)