Các phương pháp định giá doanh nghiệp

Mục Lục

Các phương pháp định giá doanh nghiệp

1. Phương pháp định giá theo giá trị nội tại

a) Phương pháp định giá theo giá trị nội tại

– Gía trị nội tại của doanh nghiệp là tổng giá trị được đánh giá của các bộ phận cấu thành tài sản của doanh nghiệp theo phương pháp kế toán hiện hành.

Phương pháp định giá theo giá trị nội tại

– Tổng giá trị tài sản hiện có của doanh nghiệp được xác định căn cứ vào số liệu trên bảng cân đối kế toán, bao gồm giá trị các tài sản lưu động, tài sản cố định, các khoản đầu tư tài chính ngắn hạn và dài hạn. Gía trị các tài sản trên đã được điều chỉnh và đánh giá lại theo giá hiện hành ở thời điểm đánh giá. Còn các khoản nợ của doanh nghiệp gồm các khoản nợ vay ngắn hạn và dài hạn, các khoản phải trả cho khách hàng, cho công nhân viên, thuế và các khoản phải nộp cho nhà nước, các khoản nợ khác. Các khoản nợ được phản ánh ở phần nguồn vốn hình thành trên bảng cân đối kế toán của doanh nghiệp.

– Gía trị của doanh nghiệp được xác định theo phương pháp trên được gọi là giá trị tài sản ròng của doanh nghiệp. Nó phản ánh giá trị thực chất, giá bán từng phần các tài sản hiện có của doanh nghiệp ở thời điểm định giá.

– C ăn cứ để xác định giá trị theo phương pháp trên là các chứng từ, sổ sách kế toán liên quan, các báo cáo kế toán hàng năm của doanh nghiệp trong những năm gần nhất, các báo cáo kiểm kê tài sản, vật tư, hàng hóa, tiền vốn, các biên bản đối chiếu công nợ, các hợp đồng liên doanh liên kết (nếu có), các tài liệu khác về đàu tư tài chính.

b) Ưu điểm

– Phản ánh đúng đắn và trực quan giá trị của các tài sản hiện có của doanh nghiệp theo giá hiện hành ở thời điểm đánh giá. Vì thế nó được coi là một căn cứ quan trọng để thương lượng giao dịch giữa người bán và người mua hoặc khi tiến hành thanh lý, giải thể doanh nghiệp.

c) Hạn chế

– Định giá doanh nghiệp theo giá trị nội tại dựa trên nhận định rằng giá trị các tài sản hiện có của doanh nghiệp ngang bằng với một số lượng vốn tiền tệ nhát định mà doanh nghiệp có thể sử dụng ngay được. Nhưng trên thực tế nếu sau khi chuyển nhượng, người mua thực hiện việc chuyển các tài sản đó sang dạng tiền tệ để sẵn sàng sử dụng vào một mục đích nào đó thì họ sẽ chịu sự điều tiết bởi thuế và chỉ thu hòi được mọt phần gí trị các tài sản.

– Phương pháp này mới chỉ xem xét giá trị doanh nghiệp ở trạng thái tĩnh, chưa tính đến khả năng sinh lời trong tương lai. Vì vậy chưa taoj được sự hấp dẫn đối với những người đầu tư.

2. Phương pháp định giá căn cứ vào hiệu suất và khả năng sinh lời của doanh nghiệp

– Phương pháp này dựa trên cơ sở xem xét doanh nghiệp không phải đơn thuần là tổng số số học giá trị các tài sản hiện có mà là một hệ thống phức tạp các giá trị kinh tế được đo bằng khả năng sinh lời của doanh nghiệp. Điều mà các nhà đầu tư trông đợi là lợi nhuận, là khả năng sinh lợi của doanh nghiệp trong tương lai và chính đó là cơ sở để định giá doanh nghiệp. Với cách nhìn nhận đó người ta đưa một số phương pháp định giá chủ yếu sau:

2.1. Phương pháp lợi nhuận

Phương pháp lợi nhuận 1 – Kế toán Đức Minh

Phương pháp lợi nhuận 2 – Kế toán Đức Minh

– Đối với việc lựa chọn tỷ suất hòa vốn cũng còn nhiều ý kiến khác nhua. Nhưng có thể thấy nên chọn tỷ suất lợi tức trái phiếu dài hạn của nhà nước làm tỷ suất vốn hóa là có cơ sở và hợp lý hơn, bởi vì nó phản ánh khả năng thu được lợi nhuận ở mức trung bình mà người đầu tư có thể đạt được trên thị trường.

2.2. Phương pháp hiện tại hóa dòng thu nhập của doanh nghiệp trong tương lai

– Phương pháp này có nguồn gốc từ một trong các phương pháp tính hiệu quả vốn đầu tư. Công thức tính toán như sau:

Phương pháp hiện tại hóa dòng thu nhập của doanh nghiệp tương lai

– Ưu điểm phương pháp định giá này dựa trên cơ sở xem xét hiệu suất hoạt động của doanh nghiệp trong tương lai và giá trị doanh nghiệp được đánh giá trong trạng thái động. Song điều khó khăn cơ bản của phương pháp này là việc chọn tỷ suất hiện tại hóa dòng thu nhập và dự toán số năm doanh nghiệp có khả năng đem alij khoản thu. Hơn nữa, việc dự toán quy mô khoản thu nhập hàng năm, đặc biệt là số lợi nhuận sau thuế cũng là một việc phức tạp và có thể mắc sai lầm .

2.3. Phương pháp hiện tại hóa lợi tức cổ phần

– Phương pháp này dựa trên cơ sở cho rằng về mặt lý thuyết tổng giá trị trao đổi các cổ phiếu của doanh nghiệp (và cũng là giá trị của doanh nghiệp) sẽ được tăng tổng giá trị hiện tại hóa các khoản lợi tức thu được trong tương lai.

Phương pháp hiện tại hóa lợi tức cổ phần

3. Phương pháp kết hợp

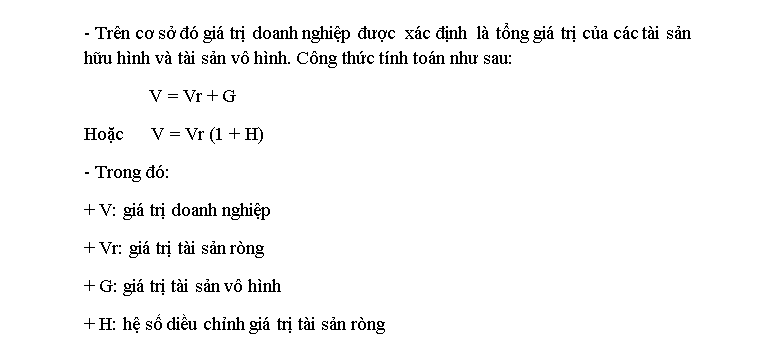

– Phương pháp này dựa trên cơ sở xem xét doanh nghiệp như một tổng thể các yếu tố kinh tế hợp thành bao gồm các yếu tố vật chất (tài sản hữu hình) và các yếu tố phi vật chất được coi là tài sản vô hình của doanh nghiệp như uy tín doanh nghiệp, vị trí địa lý thuận lợi, bí quyết công nghệ, trình độ quản lý doanh nghiệp, khả năng nghề nghiệp người lao động, các mối liên hệ khách hàng.. Quy mô lợi nhuận của doanh nghiệp vì vậy k chỉ phụ thuộc vào giá trị các loạitài sản hữu hình mà cả tài sản vô hình.

Phương pháp kết hợp – Kế toán Đức Minh

– So với các phương pháp trên thì phương pháp kết hợp có nhiều ưu điểm. Nó khắc phục được nhược đểm của 2 phương pháp trên vì cho phép đánh giá giá trị doanh nghiệp gồm cả giá trị các tài sản hữu hình và tài sản vô hình, đồng thời có thể xét đến lợi ích kinh tế của cả người mua và người bán. Vì vậy nó được sử dụng phổ biến trong các nước có nền kinh tế thị trường.

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)