Báo cáo kết quả kinh doanh – đọc hiểu và phân tích các chỉ số tài chính cơ bản.

Những nội dung chính và các chỉ số cơ bản khi phân tích báo cáo kết quả kinh doanh

Trong số trước, SAPP đã giới thiệu chung cho mọi người tổng quan về “Đọc hiểu báo cáo tài chính doanh nghiệp”. Trong số lần này, ta sẽ tập chung tìm hiểu xem cụ thể Báo cáo kết quả hoạt động kinh doanh là gì, vai trò của nó trong việc phân tích kết quả hoạt động của một doanh nghiệp.

1. Báo cáo kết quả hoạt động kinh doanh (Income Statement) là gì?

Báo cáo kết quả hoạt động kinh doanh (Income Statement) là một trong ba báo cáo quan trọng được sử dụng để công bố kết quả hoạt động của Doanh nghiệp trong một kỳ kế toán, bên cạnh hai báo cáo quan trọng khác gồm Bảng cân đối kế toán (Balance sheet) và Báo cáo lưu chuyển tiền tệ (Cash flow statement).

Nhìn chung, Báo cáo kết quả hoạt động kinh doanh tập chung vào mô tả ba mục: Doanh thu, chi phí, lãi và lỗ của doanh nghiệp. Báo cáo không phân biệt giữa việc doanh thu bằng tiền mặt hay doanh thu trả sau hoặc việc thanh toán bằng tiền mặt hay mua nợ đối với hàng hóa và tài sản. Bắt đầu từ chi tiết doanh thu, các khoản mục về chi phí và thuế được loại trừ dần theo thứ tự để thu được kết quả cuối cùng là lợi nhuận sau thuế (Net income), từ đó tính được thu nhập trên mỗi cổ phần (EPS). Hay nói một cách khác, Báo cáo Kết quả hoạt động kinh doanh cung cấp cho người đọc chi tiết về cách mà Doanh nghiệp chuyển doanh thu bán hàng, cung cấp dịch vụ của mình thành thu nhập ròng cho công ty (có thể lãi hoặc lỗ tùy theo kết quả hoạt động).

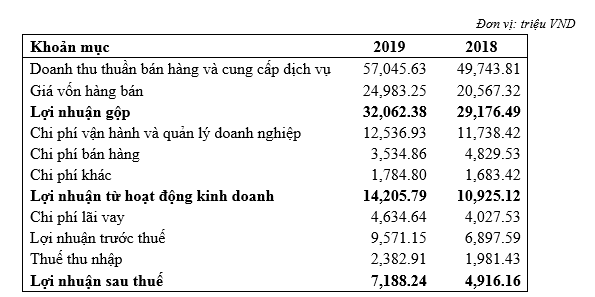

Ví dụ về Báo cáo kết quả hoạt động kinh doanh cơ bản như sau:

2. Các thành phần chính trong Báo cáo kết quả hoạt động kinh doanh

Doanh thu từ bán hàng và cung cấp dịch vụ (Operating revenue):

Là doanh thu được ghi nhận thông qua các hoạt động kinh doanh, cung cấp dịch vụ chính của doanh nghiệp. Đối với một doanh nghiệp sản xuất, phân phối bán lẻ thì doanh thu sẽ tới từ việc bán các sản phẩm tới tay khách hàng. Tương tự đối với các công ty nhượng quyền thương hiệu hay cung cấp dịch vụ, doanh thu sẽ tới chủ yếu từ việc thu phí của khách hàng sau khi cung cấp dịch vụ.

Giá vốn hàng bán (Cost of Good sold)

Giá vốn bán hàng chỉ bao gồm các chi phí trực tiếp liên quan tới nguyên liệu thô, nhân công và chi phí vận chuyển nhằm tạo ra doanh thu cho mặt hàng kinh doanh chính của Doanh nghiệp.

Lợi nhuận gộp (Gross profit)

Sau khi lấy doanh thu bán hàng trừ đi chi phí giá vốn hàng bán, ta sẽ thu được Lợi nhuận gộp của doanh nghiệp. Khoản mục này sẽ cho biết khả năng sinh lời của doanh nghiệp trước khi tính tới các chi phí hoạt động và các chi phí khác.

Chi phí chi phí hoạt động (Operating expense)

Chi phí này bao gồm các chi phí như chi phí quản lý và vận hành, chi phí bán hàng, chi phí nhân công và các chi phí khác cần thiết để duy trì hoạt động liên tục của doanh nghiệp.

Lợi nhuận từ hoạt động kinh doanh (Operating earnings)

Chỉ tiêu này cho thấy khả năng tạo lợi nhuận từ các hoạt động sản xuất kinh doanh cơ bản của doanh nghiệp. Nếu lợi nhuận từ các hoạt động cốt lõi của đơn vị chiếm tỷ trọng càng cao trong tổng lợi nhuận thì chất lượng của lợi nhuận càng cao và càng bền vững.

Chi phí lãi vay (interest expense)

Để duy trì hoạt động liên tục, các doanh nghiệp sẽ sử dụng vốn vay được tài trợ từ ngân hàng hoặc các tổ chức tài chính khác. Chi phí lãi vay là toàn bộ chi phí lãi mà Doanh nghiệp phải trả cho các chủ nợ trong kỳ kinh doanh mà BC Kết quả hoạt động kinh doanh ghi nhận.

Thu nhập trước thuế (Earning before income tax)

Khoản thu nhập trước khi phải nộp thuế cho các cơ quan quản lý.

Thuế thu nhập và Lợi nhuận sau thuế (Tax and Profit after tax)

Sau khi nộp thuế cho cơ quan quản lý, phần còn lại chính là Lợi nhuận sau thuế của doanh nghiệp trong năm tài chính đó.

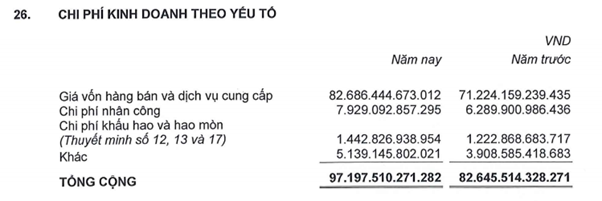

Ngoài các thành phần chính như trên, Các báo cáo tài chính còn cung cấp thêm: “Thuyết minh báo cáo tài chính” cho các khoản mục chính trên Báo cáo tài chính nói chung và BC Kết quả hoạt động kinh doanh nói riêng. Ví dụ về thuyết minh khoản mục chi phí kinh doanh theo yếu tố như sau:

Nguồn: thuyết minh báo cáo tài chính Công ty cổ phần Thế giới Di động 2019

3. Một số chỉ số tài chính quan trọng trên BC Kết quả hoạt động kinh doanh

Biên lợi nhuận gộp (Gross profit margin): là chỉ số cơ bản đầu tiên đánh giá khả năng sinh lời của doanh nghiệp. Chỉ tiêu này cho biết với mỗi đồng doanh thu tạo ra thì doanh nghiệp thu về được bao nhiêu đồng lợi nhuận gộp, sau khi đã trừ đi giá vốn hàng bán.

Công thức cụ thể như sau:

Về lý thuyết, biên lợi nhuận gộp càng cao thì doanh nghiệp hoạt động càng hiệu quả. Tuy nhiên, để đánh giá được mức độ hiệu quả tới đâu sẽ phụ thuộc vào bối cảnh của mỗi doanh nghiệp và đặc thù ngành kinh doanh.

Một số chỉ số khác có tính chất tương tự như Biên lợi nhuận gộp như:

Biên lợi nhuận hoạt động (Operating profit margin): là chỉ số cho biết Doanh nghiệp thu được bao nhiêu đồng lợi nhuận hoạt động trên mỗi đồng doanh thu sau khi trừ hết tất cả các chi phí hoạt động.

Biên lợi nhuận ròng (Net profit margin): là thông số đo lường mức lợi nhuận mà một công ty kiếm được từ một đồng doanh thu, sau khi đã trừ đi tất cả các loại chi phí cũng bao gồm cả các khoản chi phí thuếthu nhập doanh nghiệp. Biên lợi nhuận ròng được tính bằng cách chia lợi nhuận sau thuế của một công ty với doanh thu thuần.

Thu nhập trên một cổ phần (EPS): là phần lợi nhuận sau thuế được phân bổ cho mỗi cổ phiếu phổ thông đang được lưu hành trên thị trường. EPS càng lớn phản ánh khả năng tạo ra lợi nhuận của công ty càng mạnh, khả năng trả cổ tức là cao và giá cổ phiếu cũng có xu hướng tăng.

Việc tính toán EPS sẽ chính xác hơn nếu sử dụng lượng cổ phiếu lưu hành bình quân gia quền trong kì để tính toán vì lượng cổ phiếu thường xuyên thay đổi theo thời gian. Tuy nhiên, trên thực tế, người ta thường hay đơn giản hóa việc tính toán bằng cách sử dụng số cổ phiếu đang lưu hành vào thời điểm cuối kì.

Chỉ số giá trên thu nhập (P/E): phản ảnh nhà đầu tư hay thị trường trả giá bao nhiêu cho một đồng thu nhập hiện tại của công ty. Nhìn chung, hệ số trên càng cao càng thể hiện kỳ vọng của nhà đầu tư về sự tăng trưởng của cổ phiếu.

Hệ số P/E thường được sử dụng trong mô hình định giá các doanh nghiệp, đồng thời có mối liên hệ chặt chẽ với EPS nhằm cung cấp một công cụ định giá cho các nhà đầu tư

Do thị giá cổ phần luôn dương, nên với một doanh nghiệp kinh doanh có lãi (EPS>0) ta có thể sử dụng chỉ số P/E để định giá và so sánh kết quả hoạt động của các doanh nghiệp với nhau. Ngược lại, nếu doanh nghiệp kinh doanh bị lỗ (EPS < 0) thì các nhà đầu tư nên xem xét các phương án phân tích chỉ số khác như P/B (thị giá trên giá trị sổ sách) để phân tich tình hình doanh nghiệp.

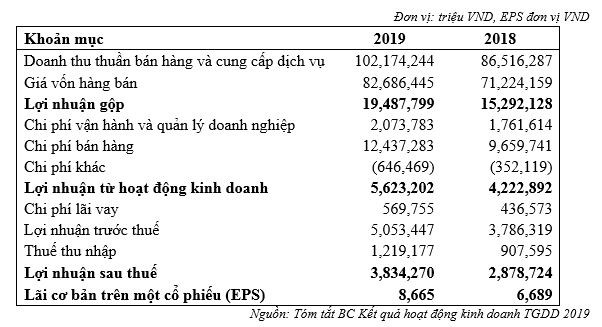

Chúng ta hay cùng xem xét ví dụ sau về BC Kết quả hoạt động kinh doanh của Công ty Cổ phần Thể giới di động năm 2019 như sau:

Trong đó:

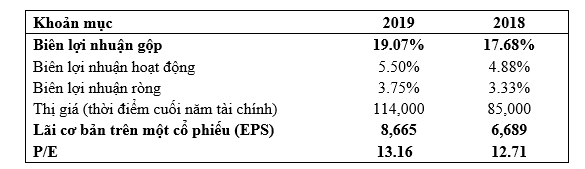

Nhìn chung, các chỉ số về biên lợi nhuận của TGDĐ đều được cải thiện trong năm tài chính 2019 so với cùng kỳ 2018. Lãi cơ bản trên một cổ phiếu (EPS) cũng được cải thiện rõ rệt lên 8,665 VND, mức tăng gần 30% so với năm 2018. Các nhà đầu tư trên thị trường cũng thể hiện kỳ vọng tốt về MWG với việc P/E tăng nhẹ từ 12.71 trong năm 2018 lên 13.16 vào cuối năm 2019. Qua đây có thể tạm thời kết luận, MWG đang tăng trưởng tốt về mặt lợi nhuận trong giai đoạn năm 2019 vừa qua.

Kết luận

Báo cáo kết quả hoạt động kinh doanh là một trong những báo cáo quan trọng của Doanh nghiệp, thể hiện được khả năng tạo ra doanh thu, sinh lời mà mô hình kinh doanh của doanh nghiệp tạo ra. Qua đó, nó cũng giúp cho các nhà đầu tư, các chủ doanh nghiệp biết được ảnh hưởng của các loại chi phí lên lợi nhuận của doanh nghiệp, từ đó có những khuyến nghị cũng như điều chỉnh thích hợp cho hoạt động kinh doanh của doanh nghiệp.

Bạn có thể tham gia nhóm tự học CFA tại đây

Hoặc tham khảo thêm các bài viết liên quan đến tự học CFA tại đây

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)