An Tâm Hưng Thịnh Toàn Diện – Bảo hiểm Dai-chi Life

Các sản phẩm bổ sung có thể kết hợp cùng với An Tâm Hưng Thịnh Toàn Diện

Một số khoản phí tiêu biểu và Quy tắc điều khoản của sản phẩm An Tâm Hưng Thịnh Toàn Diện

Mục Lục

Giới thiệu sản phẩm Bảo hiểm An Tâm Hưng Thịnh Toàn Diện

Có khả năng chăm lo cho mọi nhu cầu cuộc sống và hiện thực hóa được những ước mơ luôn là mong muốn của bất cứ ai trong chúng ta. Và chìa khóa để bạn có thể làm chủ được tương lai của chính mình không gì khác hơn chính là xây dựng một kế hoạch tài chính chủ động ngay từ hôm nay.

Tuy nhiên, giữa nhiều lựa chọn để hoạch định tài chính, đâu là giải pháp có thể đảm bảo những mục tiêu bạn đặt ra sẽ đến đích và cho bạn sự an tâm trước những điều khó lường trước được trong tương lai?

An Tâm Hưng Thịnh Toàn Diện chính là lựa chọn tối ưu cho bạn khả năng cân bằng được các yếu tố tích lũy và bảo vệ, đồng thời có được sự linh hoạt để luôn sẵn sàng ứng biến trước mọi đổi thay của cuộc đời.

Với An Tâm Hưng Thịnh Toàn Diện, bạn có được kế hoạch tài chính chủ động trong một giải pháp:

✓ AN TÂM HOẠCH ĐỊNH

- Nhiều lựa chọn về quyền lợi bảo vệ, tiết kiệm tùy vào nhu cầu và kế hoạch tài chính của khách hàng

- Dễ dàng tăng Số tiền bảo hiểm không cần thẩm định trong những sự kiện đặc biệt trong cuộc sống

✓ BẢO VỆ TOÀN DIỆN

- Luôn được bảo vệ ngay cả khi tạm ngừng đóng phí bảo hiểm (trong khi hợp đồng còn hiệu lực)

- Gia tăng quyền lợi bảo vệ trước những rủi ro do tai nạn, Bệnh ung thư

- Được gia tăng quyền lợi bảo hiểm với các quyền lợi của sản phẩm bổ sung

✓ TIẾT KIỆM HIỆU QUẢ

- Được hưởng lãi từ kết quả đầu tư của Quỹ liên kết chung

- Gia tăng tài sản trong ngắn hạn cũng như dài hạn với mức tăng trưởng cam kết tối thiểu

- Thưởng duy trì hợp đồng hấp dẫn với 35% tổng lãi tích lũy sau mỗi 3 năm của hợp đồng

✓ LINH HOẠT HƠN BAO GIỜ HẾT

- Sau 4 năm đầu tiên của hợp đồng, có thể chủ động quyết định giá trị và thời gian đóng phí

- Kể từ năm thứ 2 trở đi, được thay đổi Số tiền bảo hiểm và được rút tiền mặt từ Giá trị tài khoản hợp đồng bất kỳ lúc nào

Chi tiết gói bảo hiểm An Tâm Hưng Thịnh Toàn Diện

1. Điều kiện tham gia

Độ tuổi tham giaQuyền lợi cơ bản: từ 0 đến 60 tuổi.

Quyền lợi nâng cao: từ 0 đến 50 tuổi.Thời hạn hợp đồngTừ 11 đến 25 năm.

2. Quyền lợi

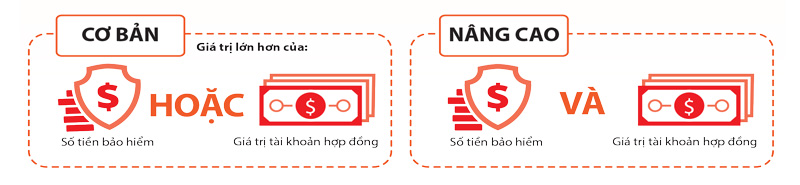

2.1. Sự khác nhau giữ quyền lợi cơ bản và quyền lợi nâng cao

Nếu người được bảo hiểm tử vong hoặc Thương tật toàn bộ vĩnh viễn

✓ Quyền lợi cơ bản: Khách hàng sẽ nhận về giá trị lớn hơn của Số tiền bảo hiểm hoặc Giá trị tài khoản hợp đồng, phù hợp đối với khách hàng quan tâm nhiều đến yếu tố tiết kiệm của sản phẩm.

✓ Quyền lợi nâng cao: Khách hàng sẽ nhận về Số tiền bảo hiểm + Giá trị tài khoản hợp đồng, là lựa chọn của những khách hàng quan tâm hơn đến yếu tố bảo vệ.

Quyền lợi cơ bản và quyền lợi nâng cao của sản phẩm An Tâm Hưng Thịnh Toàn Diện

Quyền lợi cơ bản và quyền lợi nâng cao của sản phẩm An Tâm Hưng Thịnh Toàn Diện

Lưu ý: Quyền lợi bảo hiểm Nâng cao sẽ được tự động chuyển sang Quyền lợi bảo hiểm Cơ bản sau khi Người được bảo hiểm đạt 70 tuổi. Chi tiết xem tại Quy tắc và Điều khoản sản phẩm An Tâm Hưng Thịnh Toàn Diện.

2.2. Quyền lợi bảo vệ

✓ Quyền lợi bảo hiểm tử vong không do tai nạn: là giá trị nào lớn hơn của Số tiền bảo hiểm và Giá trị tài khoản hợp đồng (Quyền lợi bảo hiểm cơ bản).

✓ Quyền lợi chu toàn hậu sự: Với mục đích hỗ trợ khách hàng nhanh chóng nhất khi có sự kiện không mong muốn xảy đến, Dai-ichi Life Việt Nam sẽ ứng trước ngay giá trị nào nhỏ hơn của 10% Số tiền bảo hiểm hoặc 30 triệu đồng. Quyền lợi Chu toàn hậu sự sẽ không bị tính phí hoặc lãi và sẽ được khấu trừ vào quyền lợi tử vong của sản phẩm chính sau khi có quyết định chính thức về giải quyết yêu cầu bồi thường.

Quyền lợi chu toàn hậu sự bảo hiểm Dai-ichi life Việt Nam

Quyền lợi chu toàn hậu sự bảo hiểm Dai-ichi life Việt Nam

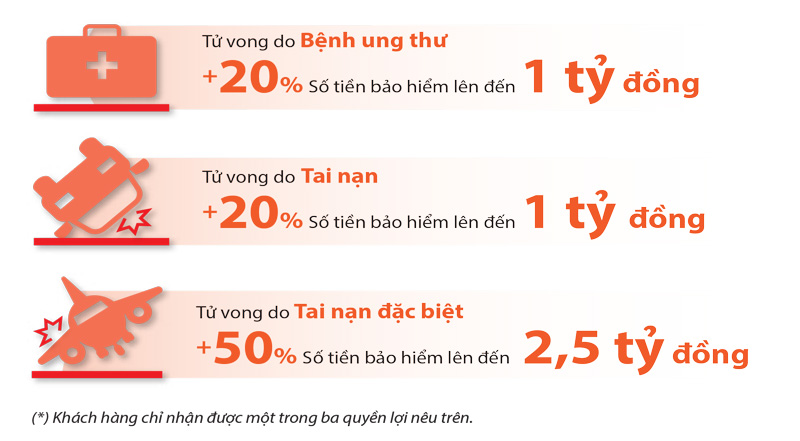

✓ Quyền lợi bảo hiểm tử vong do tai nạn trong độ tuổi 5 – 65 tuổi: bên cạnh quyền lợi bảo hiểm tử vong không do tai nạn, nhận thêm 20% Số tiền bảo hiểm của sản phẩm này nhưng không vượt quá 1 tỷ đồng.

✓ Quyền lợi bảo hiểm tử vong do tai nạn đặc biệt trong độ tuổi 5 – 65 tuổi: bên cạnh quyền lợi bảo hiểm tử vong không do tai nạn, nhận thêm 50% Số tiền bảo hiểm của sản phẩm này nhưng không vượt quá 2 tỷ 500 triệu đồng.

✓ Quyền lợi bảo hiểm tử vong do Bệnh ung thư trong độ tuổi 5 – 65 tuổi và sau 90 ngày kể từ ngày hợp đồng có hiệu lực hoặc ngày hợp đồng khôi phục hiệu lực gần nhất: bên cạnh quyền lợi bảo hiểm tử vong không do tai nạn, nhận thêm 20% Số tiền bảo hiểm của sản phẩm này nhưng không vượt quá 1 tỷ đồng.

✓ Quyền lợi bảo hiểm Thương tật toàn bộ và vĩnh viễn trước tuổi 65: là giá trị nào lớn hơn của Số tiền bảo hiểm và Giá trị tài khoản hợp đồng.

Quyền lợi được cộng thêm khi người được bảo hiểm tử vong trong độ tuổi từ 5 – 65

Quyền lợi được cộng thêm khi người được bảo hiểm tử vong trong độ tuổi từ 5 – 65

2.3. Quyền lợi đầu tư

✓ Quyền lợi đáo hạn: là Giá trị tài khoản hợp đồng.

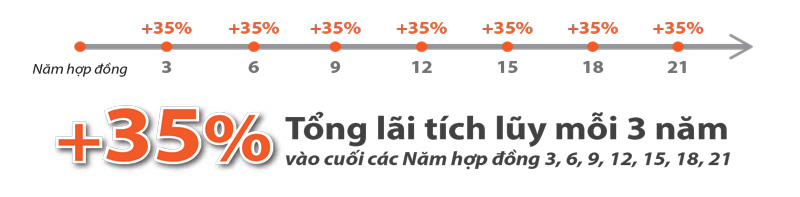

✓ Quyền lợi Thưởng duy trì hợp đồng: là 35% của tổng lãi đã được tích lũy cho Hợp đồng bảo hiểm trong thời gian 36 tháng liền trước thời điểm xem xét tương ứng nếu Phí bảo hiểm cơ bản được đóng đầy đủ đến thời điểm xem xét. Thưởng duy trì hợp đồng sẽ được tự động cộng thêm vào Giá trị tài khoản vào ngày cuối cùng các năm hợp đồng thứ 3, 6, 9, 12, 15, 18 và 21 của Hợp đồng bảo hiểm

Quyền lợi thưởng duy trì hợp đồng

Quyền lợi thưởng duy trì hợp đồng

✓ Quyền lợi hưởng lãi từ kết quả đầu tư của Quỹ liên kết chung: Giá trị tài khoản hợp đồng gia tăng hàng tháng nhờ hưởng lãi từ kết quả đầu tư của Quỹ liên kết chung. Lãi suất đầu tư thực tế có thể tăng hoặc giảm nhưng trong mọi trường hợp, mức lãi suất đầu tư tối thiểu cam kết là 4,5%/năm trong năm đầu tiên, 3%/năm từ năm thứ 2 đến năm thứ 10, 2,5%/năm từ năm thứ 11 đến năm thứ 15, 0,5% trong các năm tiếp theo.

Quyền lợi hưởng lãi từ kết quả đầu tư của Quỹ liên kết chung

Quyền lợi hưởng lãi từ kết quả đầu tư của Quỹ liên kết chung

3. Quyền của bên mua bảo hiểm sản phẩm bảo hiểm An Tâm Hưng Thịnh Toàn Diện

✓ Rút hoặc Tạm ứng tiền mặt từ Giá trị tài khoản hợp đồng bất cứ khi nào kể từ Năm hợp đồng thứ 2 để đáp ứng các nhu cầu chi tiêu ngắn hạn

✓ Lựa chọn tăng hoặc giảm Số tiền bảo hiểm linh hoạt theo khả năng tài chính và nhu cầu bảo vệ trong từng giai đoạn cuộc sống.

✓ Lựa chọn đóng Phí bảo hiểm linh hoạt tùy theo tình hình tài chính tại từng thời điểm.

✓ Đầu tư thêm tại bất kỳ thời điểm nào thông qua Phí bảo hiểm đóng thêm.

✓ Dễ dàng yêu cầu tăng Số tiền bảo hiểm mà không cần thẩm định lại sức khỏe nhân các sự kiện quan trọng trong cuộc sống như: Kết hôn; Sinh con; Con học chuyển cấp;

Quyền lợi tăng Số tiền bảo hiểm mà không cần thẩm định lại sức khỏe nhân các sự kiện quan trọng trong cuộc sống

Quyền lợi tăng Số tiền bảo hiểm mà không cần thẩm định lại sức khỏe nhân các sự kiện quan trọng trong cuộc sống

Thông tin lãi suất áp dụng cho sản phẩm bảo hiểm An Tâm Hưng Thịnh Toàn Diện

Mức lãi suất tính trên Giá trị Tài khoản Hợp đồng (GTTKHĐ) được áp dụng cho sản phẩm An Thịnh Chu Toàn, An Tâm Hưng Thịnh, An Tâm Hưng Thịnh (2014) và An Tâm Hưng Thịnh Toàn Diện thuộc dòng sản phẩm bảo hiểm liên kết chung. Mức lãi suất này được cam kết luôn cao hơn hoặc bằng mức lãi suất cam kết tối thiểu.

✓ Mức lãi suất cam kết tối thiểu cho sản phẩm An Tâm Hưng Thịnh Toàn Diện là 4,5%/năm cho năm đầu tiên của hợp đồng bảo hiểm, 3%/năm từ năm thứ 2 đến năm thứ 10, 2,5%/ năm từ năm thứ 11 đến năm thứ 15 và 0,5%/năm cho những năm hợp đồng tiếp theo.

Lãi suất công bố sản phẩm An Tâm Hưng Thịnh Toàn Diện 2021

Tháng123456789101112 Lãi suất (%/Năm) 5,105,105,105,105,105,10 5,0 5,05,0 4,54,3 4,0

Lãi suất công bố sản phẩm An Tâm Hưng Thịnh Toàn Diện 2022

Tháng123456789101112 Lãi suất (%/Năm) 4,04,04,03,73,73,7 3,6 3,6 3,63,5 3,53,5

Lãi suất công bố sản phẩm An Tâm Hưng Thịnh Toàn Diện 2023

Tháng123456789101112 Lãi suất (%/Năm) 3,53,53,53,43,4

* Lãi suất áp dụng cho Hợp đồng bảo hiểm của khách hàng sẽ là giá trị nào lớn hơn của Mức lãi suất cam kết tối thiểu và Lãi suất công bố

Giải thích một số khái niệm

Số tiền bảo hiểm là gì?

Số tiền bảo hiểm là số tiền được ghi nhận trên hợp đồng bảo hiểm mà theo đó doanh nghiệp xác định quyền lợi bảo hiểm chi trả cho người được bảo hiểm hoặc người thụ hưởng khi sự kiện bảo hiểm xảy ra. Hiểu đơn giản, số tiền bảo hiểm của một hợp đồng bảo hiểm là một số tiền cố định được doanh nghiệp bảo hiểm chấp thuận và dựa vào đó để chi trả các quyền lợi ốm đau, bệnh tật, thương tật hay tử vong.

Ví dụ: Hợp đồng bảo hiểm của khách hàng A có số tiền bảo hiểm 800 triệu, quyền lợi tử vong hoặc thương tật toàn bộ vĩnh viễn là 100% số tiền bảo hiểm. Vậy khi khách hàng A không may tử vong hoặc bị thương tật toàn bộ vĩnh viễn sẽ nhận được 800 triệu đồng.

Thương tật toàn bộ vĩnh viễn là gì?

Thương tật toàn bộ và vĩnh viễn là trường hợp:

a. Người được bảo hiểm bị mất hoàn toàn và không thể phục hồi được chức năng của:

- Hai tay; hoặc

- Hai chân; hoặc

- Một tay và một chân; hoặc

- Hai mắt; hoặc

- Một tay và thị lực một mắt; hoặc

- Một chân và thị lực một mắt.

Trong trường hợp này, mất hoàn toàn và không thể phục hồi được chức năng của: tay được tính từ cổ tay trở lên, chân được tính từ mắt cá chân trở lên, mắt được hiểu là mất hẳn mắt hoặc mù hoàn toàn.

Hoặc

b. Người được bảo hiểm bị thương tật từ 81% trở lên theo xác nhận của cơ quan y tế/Hội đồng giám định Y khoa cấp tỉnh.

Giá trị tài khoản hợp đồng là gì?

Giá trị tài khoản hợp đồng là số tiền được tích lũy từ các khoản phí bảo hiểm trừ đi Phí ban đầu, các Khoản khấu trừ hàng tháng, các loại phí khác có liên quan (nếu có) và cộng vào các khoản lãi hoặc thưởng khác (nếu có). Giá trị tài khoản hợp đồng được tính lãi hàng tháng theo quy định.

Tử vong do tai nạn đặc biệt là gì?

Tử vong do tai nạn là tử vong do tai nạn thông thường như tai nạn lao động, tai nạn khi tham giao thông bằng phương tiện cá nhân…

Tử vong do tai nạn đặc biệt là tai nạn xảy ra khi người được bảo hiểm:

- Là hành khách có mua vé, đang đi trên các phương tiện giao thông công cộng như máy bay, tàu thuỷ, xe buýt (theo lịch trình thường xuyên và trên những tuyến đường cố đinh, không bao gồm ta-xi hay các phương tiện thuê khác).

- Đang ở trong thanh máy công cộng (không bao gồm thang cuốn, không bao gồm thang máy trong hầm mỏ hay tại các công trình đang xây dựng).

- Do hậu quả trực tiếp của hoả hoạn tại các toàn nhà công cộng: nhà hát, rạp chiếu phim, hội trường, khách sạn, trường học, bệnh viện, trung tâm thể thao và trung tâm thương mại.

Quỹ liên kết chung là gì?

Quỹ liên kết chung là quỹ được hình thành từ nguồn phí bảo hiểm của các Hợp đồng bảo hiểm liên kết chung và thuộc quỹ chủ Hợp đồng bảo hiểm. Tài sản của Quỹ liên kết chung không phân chia và xác định chung cho tất cả các Hợp đồng bảo hiểm. Bên mua bảo hiểm được hưởng lãi trên Giá trị tài khoản hợp đồng tùy thuộc vào hiệu quả hoạt động của Quỹ liên kết chung theo quy định tại Hợp đồng bảo hiểm.

Một số khoản phí tiêu biểu và Quy tắc điều khoản của sản phẩm An Tâm Hưng Thịnh Toàn Diện

1. Chi phí bảo hiểm rủi ro:

Chi phí bảo hiểm rủi ro trong sản phẩm An Tâm Hưng Thịnh Toàn Diện sẽ được khấu trừ hàng tháng vào mỗi Ngày kỷ niệm tháng hợp đồng từ Giá trị tài khoản hợp đồng để đảm bảo chi trả quyền lợi bảo hiểm. Tỷ lệ Phí bảo hiểm rủi ro sẽ thay đổi tùy theo tuổi đạt được của Người được bảo hiểm tại thời điểm khấu trừ.

2. Phí chấm dứt hợp đồng trước thời hạn:

Phí chấm dứt hợp đồng trước thời hạn là khoản phí Bên mua bảo hiểm phải chịu khi yêu cầu chấm dứt hợp đồng trước hạn. Phí này được tính trên tỷ lệ % của giá trị trung bình của phí bảo hiểm cơ bản của mười hai tháng liền kề trước đó và chỉ áp dụng trong 9 Năm hợp đồng đầu tiên theo mức sau:

Phí chấm dứt hợp đồng trước thời hạn sản phẩm An Tâm Hưng Thịnh Toàn Diện

Phí chấm dứt hợp đồng trước thời hạn sản phẩm An Tâm Hưng Thịnh Toàn Diện

3. Quy tắc điều khoản của gói bảo hiểm An Tâm Hưng Thịnh Toàn Diện

Quy tắc và Điều khoản sản phẩm bảo hiểm chính là văn bản chi tiết về Quyền lợi, nghĩa vụ của bên mua bảo hiểm. Quy định chi tiết các điều khoản và điều kiện về việc tham gia bảo hiểm, quyền và nghĩa vụ của Bên mua Bảo hiểm và của Dai-iChi Life. Bản Quy tắc và Điều khoản là một phần không thể tách rời của Hợp đồng Bảo hiểm.

Trong Quy tắc và Điều khoản cũng thể hiện rõ các khoản chi phí rủi ro, phí quản lý hợp đồng hay các điều khoản về việc thỏa thuận, giao kết và chấm dứt hợp đồng với Dai-iChi Life. Bạn có thể tham khảo các thông tin chi tiết này tại Quy tắc và Điều khoản sản phẩm An Tâm Hưng Thịnh Toàn Diện

Bảng minh họa An Tâm Hưng Thịnh Toàn Diện

Người mua bảo hiểm là Nam 30 tuổi, tự mua bảo hiểm cho bản thân. Nhóm nghề nghiệp 1 – Xem thêm 4 nhóm nghề nghiệp trong bảo hiểm nhân thọ

THÔNG TIN SẢN PHẨM

Mức phí15 triệu/ 1 nămThời hạnĐóng phí 25 năm, bảo vệ 25 nămMệnh giá bảo vệ tính mạng1 tỷ

SẢN PHẨM BẢO HIỂMQUYỀN LỢI BẢO VỆI. QUYỀN LỢI TỬ VONGTử vong/mất khả năng lao động hoàn toàn không do tai nạn1 tỷ (mệnh giá bảo hiểm)Tử vong do tai nạn (sinh hoạt hoặc giao thông…) (5 – 65 tuổi)120% mệnh giá + BH tai nạn = 1,4 tỷTử vong do tai nạn đặc biệt (5 – 65 tuổi)150% mệnh giá + BH tai nạn x2 = 1,9 tỷTử vong do ung thư (0 – 70 tuổi)120% mệnh giá = 1,2 tỷ

Cách tính GIÁ TRỊ HOÀN LẠI của sản phẩm bảo hiểm An Tâm Hưng Thịnh Toàn Diện

Trong quy tắc điều khoản của gói bảo hiểm An Tâm Hưng Thịnh Toàn Diện có quy định như sau:

Giá trị hoàn lại: là số tiền Bên mua bảo hiểm sẽ nhận được khi Hợp đồng bảo hiểm chấm dứt trước thời hạn. Giá trị hoàn lại bằng Giá trị tài khoản hợp đồng trừ đi Phí chấm dứt hợp đồng trước hạn và các Khoản nợ (nếu có). Giá trị hoàn lại được tính toán phù hợp với cơ sở kỹ thuật của sản phẩm đã được Dai-ichi Life Việt Nam đăng ký với Bộ Tài chính. Giá trị hoàn lại ước tính vào ngày kỷ niệm hợp đồng hàng năm được Dai-ichi Life Việt Nam trình bày tại tài liệu minh họa bán hàng.

Giá trị tài khoản hợp đồng: là số tiền được tích lũy từ các khoản phí bảo hiểm trừ đi Phí ban đầu, các Khoản khấu trừ hàng tháng, các loại phí khác có liên quan (nếu có) và cộng vào các khoản lãi hoặc thưởng khác (nếu có). Giá trị tài khoản hợp đồng được tính lãi hàng tháng theo quy định tại Điều 10.6 của Quy tắc điều khoản.

Vậy công thức tính Giá trị hoàn lại sẽ là:

Giá trị hoàn lại = Giá trị tài khoản hợp đồng – (Phí chấm dứt hợp đồng + Các khoản nợ (nếu có))

Giá trị hoàn lại đã được tính sẵn và thể hiện rõ Trong bảng minh họa của sản phẩm tại cột Giá trị hoàn lại, để cụ thể hơn mời bạn Xem bảng minh họa chi tiết của sản phẩm An Tâm Hưng Thịnh Toàn diện

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)