1 bài viết phải đọc về vốn điều lệ và vốn chủ sở hữu. – TVCK

Vốn điều lệ và vốn chủ sở hữu là hai khái niệm cơ bản nhất và quan trọng trong phân tích đầu tư chứng khoán. Nó là cơ sở để giải tích các vấn đề sâu hơn trong phân tích cơ bản. Trong bài này tôi sẽ tập trung phân tích vai trò và ý nghĩa của hai khái niệm này trong những trường hợp thường thấy ở các doanh nghiệp niêm yết.

Vốn điều lệ là gì?

Vốn điều lệ được hiểu là số vốn góp do các thành viên hoặc cổ đông đóng góp hoặc cam kết đóng góp trong một quãng thời gian nhất định. Số vốn điều lệ được ghi rõ trong Điều lệ của công ty và công bố rộng rãi. Số vốn này có thể được thay đổi khi được sự đồng thuận của các cổ đông hoặc thành viên trong công ty. Vốn góp ở đây có thể là tiền, ngoại tệ, giá trị quyền sử dụng đất, quyền sở hữu trí tuệ, bí quyết kinh doanh, công nghệ hoặc tài sản khác.

Như vậy, vốn điều lệ chỉ mang ý nghĩa là một con số cam kết với Nhà nước khi thành lập công ty. Tác dụng lớn nhất của nó có lẽ là làm cơ sở để xác định tỷ lệ phần vốn góp của các thành viên hay tỷ lệ sở hữu cổ phần của các cổ đông. Nó sẽ không có ý nghĩa nhiều trong quá trình chúng ta phân tích và định giá doanh nghiệp.

Vốn chủ sở hữu là gì?

Vốn chủ sở hữu (Owner’s Equity) được hiểu là Tài sản thuần của doanh nghiệp. Nó là các nguồn vốn thuộc sở hữu của các chủ thể sở hữu doanh nghiệp. Chủ sở hữu doanh nghiệp là các cổ đông nếu là công ty cổ phần hoặc là các thành viên công ty nếu là công ty liên doanh.

Về mặt định lượng, vốn chủ sở hữu được tính bằng các lấy Tổng tài sản của công ty – Nợ phải trả.

Ảnh: Một phần Báo cáo tài chính thể hiện Vốn chủ sở hữu của Công ty cổ phần Thế giới di động – mã chứng khoán MWG

Ảnh: Một phần Báo cáo tài chính thể hiện Vốn chủ sở hữu của Công ty cổ phần Thế giới di động – mã chứng khoán MWG

Như ảnh trên chúng ta có thể thấy Vốn chủ sở hữu của Công ty cổ phần Thế Giới Di Động bao gồm:

- Vốn cổ phần

- Thặng dư vốn cổ phần

- Vốn khác

- Cổ phiếu quỹ

- Chênh lệch tỷ giá hối đoái

- Lợi nhuận sau thuế chưa phân phối

- Lợi ích cổ đông không kiểm soát

Phân biệt vốn chủ sở hữu và vốn điều lệ.

Tiêu chíVốn chủ sở hữuVốn điều lệChủ thể sở hữuCó thể thuộc về các pháp nhân đa dạng như Nhà nước, tổ chức hoặc cá nhân góp vốn hoặc đang nắm giữ cổ phiếu Do các tổ chức hoặc cá nhân cam kết đóng góp để thành lập doanh nghiệpCách hình thànhTiền thật do Nhà nước,tổ chức hoặc cá nhân bỏ ra để góp vào và Vốn chủ sẽ biến động hàng năm bởi lợi nhuận của công tyVốn điều lệ hình thành chủ yếu do các tổ chức hoặc cá nhân cam kết góp trong một thời gian cố định.Bản chấtLà phần tài sản mà các thành viên hoặc cổ đông sau khi đã trở thành chủ sở hữu của doanh nghiệp thu lại được từ quá trình hoạt động của doanh nghiệp đó Là số tài sản mà các thành viên mang vào doanh nghiệp để xác định tỷ lệ sở hữu trong doanh nghiệp đóĐược thể hiện ở đâu?Báo cáo kết quả kinh doanh từng giai đoạnĐiều lệ công ty

Mối liên hệ giữa vốn chủ sở hữu, vốn điều lệ và lợi nhuận sau thuế chưa phân phối.

Tôi sẽ lấy ví dụ một doanh nghiệp giả định xuyên suốt từ đầu đến cuối với các sự kiện liên quan đến nhau để các bạn dễ hình dung:

Khởi đầu với một doanh nghiệp được thành lập với số vốn ban đầu là 500 triệu. Ta có:

- Vốn điều lệ: 500 triệu

- Vốn chủ sở hữu: 500 triệu

Giả định 2 năm sau công ty làm ăn có lãi 200 triệu, sau khi đã trừ chi phí và nộp thuế doanh nghiệp. Ta có:

- Vốn điều lệ: 500 triệu

- LNST chưa phân phối: 200 triệu

- Vốn chủ sở hữu: 700 triệu

Như vậy, bản chất của vốn điều lệ (vốn cổ phần) là số vốn được góp vào ở thời điểm ban đầu của chủ sở hữu công ty. Trong báo cáo tài chính vốn điều lệ còn được gọi là vốn cổ phần. Nó được dùng để xác định số cổ phần của 1 công ty bằng cách chia cho mệnh giá gốc 10,000 đồng. Trong ví dụ trên thì số cổ phần của công ty = vốn điều lệ/mệnh giá gốc = 500,000,000/10,000 = 50,000 cổ phiếu.

Xem thêm: Mệnh giá cổ phiếu, Cổ phiếu quỹ và Số lượng cổ phiếu đang lưu hành

Vốn chủ sở hữu là toàn bộ vốn thuộc về tất cả cổ đông công ty và được tạo thành chủ yếu bởi vốn điều lệ và lợi nhuận sau thuế chưa phân phối.

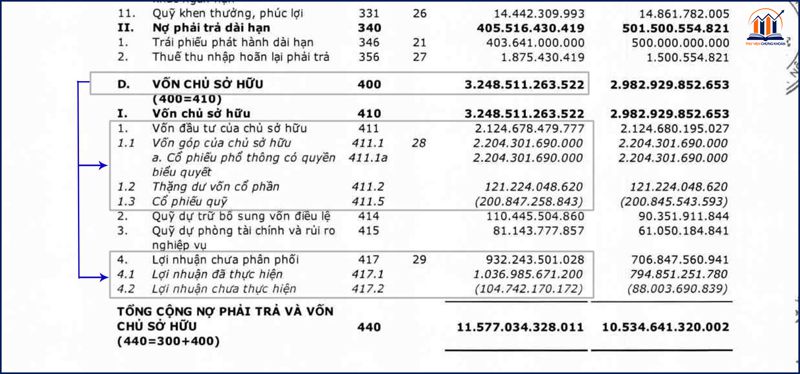

Ảnh: Vốn chủ sở hữu của Công ty chứng khoán VNDirect (VND) theo BCTC hợp nhất 2019 đã kiểm toán.

Ảnh: Vốn chủ sở hữu của Công ty chứng khoán VNDirect (VND) theo BCTC hợp nhất 2019 đã kiểm toán.

Trong ảnh trên, ta thấy vốn chủ là 3.248 ngàn tỷ và được cấu thành bởi các mục 1, mục 2, mục 3 và mục 4. Trong đó chiếm đa số vẫn là mục 1 – vốn điều lệ (vốn đầu tư của chủ sở hữu) là 2.124 ngàn tỷ và mục 4 – Lợi nhuận sau thuế chưa phân phối là 932 tỷ đồng. Bạn có thể tải BCTC đầy đủ tại đây

Sự thay đổi của vốn chủ sở hữu hoặc vốn điều lệ trong các trường hợp.

Trả cổ tức tiền mặt.

Trở lại với ví dụ ban đầu, công ty quyết định rút 100 triệu từ khoản lợi nhuận sau thuế chưa phân phối (200 triệu) ra để chia cho cổ đông. Ta có:

Khi doanh nghiệp trả cổ tức tiền mặt, bản chất là lấy tiền lãi kinh doanh để chia cho cổ đông. Phần cổ tức tiền mặt này sẽ được trừ vào lợi nhuận sau thuế chưa phân phối. Như trong ví dụ trên ta thấy lợi nhuận sau thuế chưa phân phối bị giảm 100 triệu đồng dẫn đến vốn chủ sở hữu cũng bị giảm 100 triệu.

Kết luận: Cổ tức tiền mặt làm giảm vốn chủ sở hữu trong khi vốn điều lệ không đổi.

Trả cổ tức cổ phiếu hoặc phát hành cổ phiếu thưởng.

Vẫn ví dụ trên, sau 1 năm nữa, công ty làm ăn và có lãi sau thuế thêm 200 triệu nữa. Công ty quyết định trích 50% LNST để trả cổ tức bằng cổ phiếu, tức là 100 triệu đồng. Ta có bảng mô tả sự kiện này như sau:

Việc trả cổ tức bằng cổ phiếu thực chất là dùng lợi nhuận để tăng vốn điều lệ mà vẫn giữ nguyên tỷ lệ sở hữu trước và sau khi chia. Nói đơn giản là doanh nghiệp trích một phần hoặc tất cả lợi nhuận sau thuế chưa phân phối cộng vào vốn điều lệ. Như trong ví dụ trên ta thấy vốn điều lệ được tăng lên 100 triệu, số vốn này được chuyển sang từ lợi nhuận sau thuế, và dĩ nhiên là vốn chủ sở hữu vẫn không đổi, tức 800 triệu đồng.

Kết luận: Khi doanh nghiệp trả cổ tức cổ phiếu hoặc phát hành cổ phiếu thưởng thì vốn điều lệ tăng còn vốn chủ sở hữu không thay đổi.

Phát hành quyền mua.

Quyền mua là một loại chứng khoán được phát hành kèm theo một đợt phát hành cổ phiếu để bổ sung vốn điều lệ. Quyền mua đảm bảo cho các cổ đông hiện hữu có quyền mua thêm cổ phiếu theo những điều lệ đã xác định từ trước.

Trường hợp giá quyền mua bằng mệnh giá.

Trở lại với ví dụ ban đầu. Công ty quyết định kêu gọi cổ đông tăng vốn điều lệ theo hình thức phát hành quyền mua để mở rộng quy mô. Giả sử công ty phát hành quyền mua với tổng giá trị là 500 triệu đồng, giá của mỗi quyền mua bằng với mệnh giá 10,000 đồng. Ta có bảng mô tả sự kiện này như sau:

Ta thấy rằng vốn điều lệ và vốn chủ sở hữu đều tăng lên 500 triệu đồng và được huy động từ các cổ đông hiện hữu. Trong một số tài liệu, quyền mua còn được gọi là “Phát hành cổ phiếu ưu đãi cho cổ đông hiện hữu” hay “Quyền mua phát hành thêm”.

Trường hợp giá quyền mua lớn hơn mệnh giá.

Các công ty hoạt động có thâm niên , tình hình hoạt động kinh doanh khả quan, thường lúc tăng vốn bằng cách phát hành quyền mua sẽ được giá cao hơn so với mệnh giá. Giả sử ở đây doanh nghiệp cũng huy động 500 triệu đồng nhưng giá quyền mua là 20,000 đồng. Ta có như sau:

Theo ảnh trên ta thấy phần lợi nhuận sau thuế chưa phân phối không đổi, vốn chủ sở hữu tăng thêm 500 triệu đồng nhưng vốn điều lệ chỉ tăng thêm 250 triệu đồng. Phần vốn cổ phần này tương ứng với mệnh giá 10,000 đồng. Còn phần giá chênh còn lại = Giá quyền mua – Mệnh giá = 10,000 đồng tương ứng với phần 250 triệu đồng sẽ được hạch toán vào phần Thặng dư vốn điều lệ (thặng dư vốn cổ phần).

Tương tự như vậy, nếu doanh nghiệp phát hành quyền mua với giá 30,000 đồng hoặc 40,000 đồng hoặc cao hơn nữa thì cũng chỉ phần giá bằng mệnh giá mới được hạch toán vào vốn điều lệ. Còn phần chênh sẽ được hạch toán vào mục thặng dư vốn cổ phần.

Như vậy, thặng dư vốn điều lệ hay còn gọi là thặng dư vốn cổ phần được hiểu là phần tiền dư ra khi doanh nghiệp phát hành quyền mua với giá cao hơn mệnh giá gốc 10,000 đồng.

Phát hành riêng lẻ.

Phát hành riêng lẻ là hình thức huy động vốn từ bên ngoài bằng cách chào bán cổ phần của công ty ở một mức giá được xác định trước.

Trở lại với ví dụ trước. Hiện tại công ty muốn mở rộng quy mô hơn nữa nên quyết định kêu gọi góp vốn từ bên ngoài. Sau một thời gian tìm kiếm và cân nhắc, các thành viên quản trị công ty quyết định phương án chào bán riêng lẻ cho 2 thành viên mới. Cụ thể là doanh nghiệp chào bán riêng lẻ 150 triệu đồng vốn tính theo mệnh giá với giá bán là 40,000 đồng/cổ phiếu (gấp 4 lần mệnh giá). Vậy tổng giá trị mà 2 thành viên mới phải trả cho công ty là 600 triệu đồng, mỗi người trả 300 triệu đồng. Ta có bảng mô tả sự kiện này như sau:

Như hình trên ta thấy vốn điều lệ tăng từ 850 triệu đồng lên 1 tỷ đồng do nhóm cổ đông mới nộp thêm 150 triệu đồng. Điều này đồng nghĩa với việc nhóm cổ đông cũ phải chia sẻ 150/1000 = 15% tỷ lệ sở hữu công ty với nhóm cổ đông mới. Nhóm cổ đông cũ chỉ còn sở hữu 850/1000 = 85% công ty mà thôi.

Theo ví dụ, công ty này là công ty đã đi vào hoạt động ổn định, sự rủi ro phá sản khi mới khởi nghiệp là không còn nên mới có thể chào bán cổ phiếu với giá 40,000 đồng (càng uy tín thì càng có thể chào bán với giá cao). Sau khi trừ đi mệnh giá, thặng dư vốn điều lệ trên mỗi cổ phần sẽ là 30,000 đồng/cổ phiếu, gấp 3 lần mệnh giá. Giá trị thặng dư vốn cổ phần cũng sẽ tăng thêm một lượng là 150 triệu đồng x3 = 450 triệu đồng.

Phát hành cổ phiếu ưu đãi cho cán bộ nhân viên (ESOP).

Sau nhiều năm hoạt động kinh doanh, từ vốn chủ sở hữu 500 triệu, hiện tại quy mô công ty đã khá lớn, con số đã lên tới 1900 triệu đồng. Do cần mở rộng thêm chi nhánh, công ty cần phải thuê thêm nhân sự có năng lực để quản lý. Để đảm bảo sự phát triển vững mạnh, công ty quyết định chia sẻ thành quả với cán bộ công nhân viên bằng cách cam kết phát hành cổ phiếu ưu đãi ESOP.

ESOP (Emplyee Stock Ownership Plan) là loại hình cổ phiếu được công ty đại chúng phát hành theo kế hoạch tri ân người lao động đã có công giúp công ty phát triển. Tiêu chí phát hành cụ thể sẽ được ghi trong điều lệ của công ty. Chẳng hạn như:

- Cam kết bán cổ phiếu ưu đãi cho cán bộ công nhân viên với giá bằng mệnh giá 10,000 đồng. Phần cổ phiếu ưu đãi này sẽ làm giảm tỷ lệ sở hữu công ty của nhóm cổ đông cũ và đương nhiên người được nhận cổ phiếu ưu đãi sẽ có phần tỷ lệ sở hữu công ty. Thêm nữa, so với giá thị trường hiện tại của công ty (chắc chắn cao hơn) thì người được nhận cổ phiếu ưu đãi đã có khoản tiền lời. Nếu họ cùng nỗ lực đưa công ty phát triển, giá cổ phiếu công ty lên càng cao thì họ càng được lợi.

- Nhân sự được mua cổ phiếu ưu đãi sẽ phải cam kết làm việc cho công ty trong 1 thời gian thì mới được tự do nghỉ và bán số cổ phiếu thưởng. Nếu vi phạm sẽ bị thu hồi.

- Công ty cam kết phát hành cổ phiếu ưu đãi theo định kỳ để tri ân nhân viên.

Trở lại với doanh nghiệp trong ví dụ ban đầu. Công ty cam kết phát hành cổ phiếu ESOP với giá bằng mệnh giá cho 4 nhân viên. Tổng giá trị phát hành lần này là 40 triệu đồng, tương đương với 4% tỷ lệ sở hữu công ty (40/1000). Nếu tính theo giá cổ phiếu phát hành riêng lẻ lần trước với giá 40,000 đồng thì lô cổ phiếu ESOP đang có giá trị 160 triệu đồng. Bốn nhân viên hiện tại đã được lời 160 – 40 = 120 triệu đồng, mỗi người lời 30 triệu đồng.

Hết năm tài chính, do công ty có chiến lược mở rộng đúng đắn và chính sách khích lê nhân viên nên năm vừa xong công ty có lãi sau thuế đột biến lên tới 600 triệu. Ta có bảng mô tả sự kiện này như sau:

Sau sự kiện chia cổ phiếu ESOP này, tỷ lệ sở hữu công ty cũng có sự thay đổi:

- Nhóm cổ đông sáng lập: tỷ lệ sở hữu = (850/1040) x 100 = 81.7%

- Nhóm cổ đông mới từ đợt phát hành riêng lẻ: tỷ lệ sở hữu = (150/1040) x 100 = 14.4 %

- Nhóm cán bộ nhân viên từ đợt phát hành ESOP: tỷ lệ sở hữu = (40/1040) x 100 = 3.8%

Trong trường hợp công ty phát hành cổ phiếu ESOP dưới dạng cho không, cán bộ nhân viên vẫn nhận được cổ phiếu nhưng không phải mất tiền mua, thì phần giá trị đó sẽ được trích ra từ lợi nhuận sau thuế. Xem thêm: Mệnh giá cổ phiếu, Cổ phiếu quỹ và Số lượng cổ phiếu đang lưu hành. Trong trường hợp này, cổ phiếu ESOP sẽ làm vốn điều lệ tăng nhưng lợi nhuận sau thuế giảm tương đương nên vốn chủ sở hữu không đổi.

Kết luận: Khi công ty phát hành cổ phiếu ưu đãi cho cán bộ nhân viên thì vốn điều lệ sẽ tăng và vốn chủ sở hữu sẽ tăng hoặc không đổi.

Mua bán cổ phiếu quỹ.

Nguồn gốc của cổ phiếu quỹ là doanh nghiệp mua lại cổ phiếu của chính mình để thu hẹp quy mô số cổ đông hiện hữu ngoài thị trường đồng thời giảm vốn điều lệ tạm thời. Công ty quyết định mua cổ phiếu quỹ khi:

- Do cán bộ nhân viên nghỉ việc mà vẫn chưa đến thời hạn được chuyển nhượng số cổ phiếu ưu đãi.

- Do thị trường kém quá, giá cổ phiếu công ty xuống thấp nên doanh nghiệp đăng ký mua để bình ổn tình hình và trấn an tâm lý cổ đông.

Trường hợp mua cổ phiếu quỹ.

Trở lại với công ty trong ví dụ ban đầu. Nhóm 4 nhân viên được nhận cổ phiếu ESOP lần trước thì có 2 người nghỉ khiến công ty phải thu hồi 1/2 lô cổ phiếu phát hành ưu đãi theo mệnh giá lúc trước. Giá trị của 1/2 lô này là 20 triệu đồng tính theo mệnh giá.

Đồng thời một trong hai người của nhóm cổ đông mới từ đợt phát hành riêng lẻ lần trước cũng muốn thoái vốn và yêu cầu công ty mua lại với giá đúng bằng giá phát hành đợt đó, là 40,000 đồng/cổ phiếu. Giá trị của phần thoái vốn này tính theo mệnh giá là 75 triệu đồng. Tổng giá cổ phiếu tính theo mệnh giá mà công ty phải mua lại là 20 + 75 = 95 triệu đồng.

Tuy nhiên, tổng giá trị tiền thực tế mà công ty phải chi cho cả 2 việc trên = 20 triệu đồng + 75 triệu đồng x 4 = 320 triệu đồng.

Ta có bảng mô tả như sau:

Như hình trên ta thấy vốn điều lệ vẫn giữ nguyên là 1,040 triệu đồng. Tuy nhiên để tính tỷ lệ sở hữu thì ta cần tính vốn điều lệ điều chỉnh = 1,040 – 20 – 75 = 945 triệu đồng.

Về phần vốn chủ sở hữu giảm do doanh nghiệp tiến hành mua lại cổ phiếu của chính mình. Vốn chủ sở hữu mới = 2,540 – 20 – 75×4 = 2,220 triệu đồng. Nhóm cổ đông sáng lập sẽ tăng tỷ lệ sở hữu công ty do không thoái vốn. Nhóm cổ đông mới thoái vốn nên tỷ lệ sở hữu bị giảm. Tương tự, nhóm cán bộ nhân viên bán lại cổ phần cho công ty nên tỷ lệ sở hữu cũng giảm đi.

Trường hợp bán cổ phiếu quỹ.

Doanh nghiệp trong ví dụ hoạt động thêm 1 năm nữa với kết quả lãi 800 triệu. Có một nhóm cổ đông mới khác hỏi mua lô cổ phiếu quỹ 95 triệu theo mệnh giá của công ty. Giá chào mua là 60,000 đồng/cổ phiếu. Giá trị của vụ mua bán này = 95 x 60,000 = 570 triệu đồng. Ta có bảng mô tả:

Vốn điều lệ vẫn giữ nguyên 1,040 triệu đồng do công ty chỉ bán cổ phiếu quỹ mà thôi.

Thặng dư vốn điều lệ tăng lên 950 triệu = 700 + 250. Phần 250 triệu tăng thêm = 570 triệu – 320 triệu.

Cổ phiếu quỹ được bán hết nên về giá trị bằng 0.

Lợi nhuận sau thuế chưa phân phối tăng lên 1,6 tỷ = 800 triệu + 800 triệu của năm vừa xong.

Vốn chủ sở hữu tăng lên 3.59 tỷ, tăng lên 1 khoảng là 1.37 tỷ. Phần tăng lên được cấu thành từ lợi nhuận sau thuế 800 triệu và 570 triệu bán cổ phiếu quỹ.

Kết luận: Trong trường hợp doanh nghiệp bán cổ phiếu quỹ thì vốn điều lệ không đổi còn vốn chủ sở hữu sẽ tăng lên.

Trên đây là toàn bộ trình bày của tôi về mối liên hệ giữa vốn điều lệ và vốn chủ sở hữu với các sự kiện tài chính xảy ra trong một công ty cổ phần. Nếu có thắc mắc bạn có thể liên hệ tôi hoặc để lại lời nhắn quá gg form tại đây.

Bài viết liên quan:

Có thể bạn quan tâm:

![Toni Kroos là ai? [ sự thật về tiểu sử đầy đủ Toni Kroos ]](https://evbn.org/wp-content/uploads/New-Project-6635-1671934592.jpg)